- Yen carry trade unwinding causes significant market disruptions.

- Global equities face heightened volatility amid currency shifts.

- Central banks grapple with policy responses to stabilize markets.

- Emerging markets at risk due to capital flow reversals.

- Inflation hedging strategies need urgent recalibration in volatile climates.

“El mercado es un mecanismo para transferir riqueza de los impacientes a los preparados.”

Los Catalizadores y Repercusiones Sin Precedentes de la Apreciación del Yen

El fenómeno de una agresiva apreciación del yen japonés en el último trimestre ha sorprendido a los analistas financieros, ya que los indicadores tradicionales no lograron captar el meteórico ascenso de la moneda. Fundamentado tanto en restricciones del lado de la oferta como en sólidos flujos de capital, la apreciación del yen se ha desenvuelto como un evento multifacético. Es fundamental para la trayectoria ascendente el inesperadamente fuerte dato macroeconómico de Japón junto con su ventajosa diferencia de tasa real. Central a estas dinámicas está la salida del Banco de Japón (BOJ) del Control de la Curva de Rendimiento (YCC) hacia una estructura de tasas más normalizada. A medida que el BOJ permitió que los rendimientos de los bonos fluctuasen más libremente, esto inadvertidamente aumentó el apetito de los inversores por los activos denominados en yenes, fortaleciéndose así el yen en los mercados FX. Es imperativo notar que esta apreciación ha desencadenado el desmonte del carry trade, donde se revierten posiciones apalancadas en monedas de bajo rendimiento, creando a menudo una presión insostenible sobre el yen.

Igualmente significativo es el cambio en la balanza comercial que ha sustentado la apreciación del yen. Un aumento en las exportaciones japonesas, impulsado por la creciente demanda de semiconductores y productos electrónicos de consumo, ha acumulado sustanciales superávits comerciales. Este cambio es crucialmente mejorado por la renegociación estratégica de Japón de sus cadenas de suministro, reduciendo la dependencia de regiones propensas a la inestabilidad geopolítica, fortaleciendo así sus canales de exportación. En planos paralelos, los indicadores de liquidez global siguen siendo generosos, envalentonando los flujos de capital hacia activos japoneses, reflejando una táctica escapatoria de paisajes de inversión plagados de desafíos geopolíticos. Esto también ha sido corroborado por los flujos de cartera de no residentes capturados contextualmente en los datos de la balanza de pagos de Japón.

Efectos Dominó en los Mercados Globales de Derivados Una Profunda Inmersión en las Dinámicas de Volatilidad

El actual aumento del yen ha irradiado indiscutiblemente implicaciones en los mercados globales de derivados, con la convexidad y la prima de liquidez desempeñando roles críticos. En la esfera de los derivados, las opciones sobre yen japonés han experimentado una mayor volatilidad implícita, sintomática de participantes recalibrando perfiles de riesgo. Las restricciones de liquidez exacerbadas por el ascenso del yen han inyectado una prima en estos instrumentos, indicando una recalibración de la resiliencia del mercado. Las inclinaciones de swaps han cambiado drásticamente, con las opciones de moneda del yen mostrando reversales de riesgo profundamente invertidos – un presagio de coberturas de los inversores contra una mayor apreciación del yen. Además, los swaps de tasas de interés vinculados a pronósticos de yen ahora reflejan una curva de empinado incremento, anticipando volatilidades previstas. Tales desarrollos apuntan a un mecanismo de repricing profundo desenvolviéndose en los mercados de futuros vinculados a activos denominados en yenes.

Concomitantemente, el mundo de los derivados ha visto una bifurcación, con estados de contango en mercados de futuros vinculados al yen afectando las narrativas de valoración. La apreciación inesperada del yen ha introducido una backwardation, percepciones desastrosas como un estado transitorio mientras se señala fundamentalmente desequilibrios endémicos de oferta-demanda. Tesoreros y coberturistas por igual lidian con apetitos de riesgo cambiantes, epitomizados por la desafiante recalibración de modelos VAR (Valor en Riesgo) pivotando hacia una mayor sensibilidad al riesgo de cola. Además, las estrategias de mercado que examinan delta y gamma están revisando suposiciones para modelar los movimientos idiosincráticos del yen, estableciendo complejas carteras de cobertura dinámica que reflejan las exposiciones no lineales resultantes.

Recalibración Institucional Estrategias de Bancos Centrales y Maniobras de Fondos Soberanos

El ámbito soberano no es impermeable a la intriga en torno a la trayectoria del yen de Japón; los bancos centrales han insinuado su posicionamiento estratégico a través del realineamiento de las reservas de divisas, valorando la deuda denominada en yenes como un activo refugio en mercados turbulentos. El Banco Central Europeo y otros se observan aumentando reembolsos de catalizadores en swaps euro-yen para reposicionar tácticamente las carteras en torno a la estabilidad del yen. Esta alineación estratégica subraya la latente interacción entre la fortaleza del yen y las políticas monetarias de los bancos centrales globales, enfatizando una desconcertante normalización de tasas de interés en medio de composiciones de reservas fluctuantes.

En el ámbito de la riqueza soberana, emergen estrategias multifacéticas a medida que los administradores cubren contra las volatilidades del yen a través de programas de superposición de divisas. Las observaciones apuntan a una notable recalibración orquestada por entidades como el Fondo de Inversión en Pensiones del Gobierno (GPIF) y Norges Bank Investment Management, señalando una desprivación estratégica de equidad y el reequilibrio de alternativas en medio de una mayor exposición al tipo de cambio. Existe una formidable lucha por parte de los asignadores de activos que intentan equilibrar las relaciones de apalancamiento y mantener niveles óptimos de riesgo activo mientras digieren tácticamente el riesgo del yen.

Un sentimiento institucional contributivo es ilustrado por el

Banco de Acuerdos Internacionales

que recientemente ha observado dinámicas en la arquitectura financiera global donde, “Las exposiciones transfronterizas siguen siendo sensibles a la volatilidad del yen, requiriendo enfoques fiscales refinados.” Tal retórica afirma la convicción de que los bancos centrales y los jugadores soberanos recalibran con destreza los enfoques en medio de un auge del yen, recurriendo a conjuntos de herramientas macroprudenciales que compensan los riesgos de interconectividad financiera.

El Camino a Seguir Teoremas Macroeconómicos en Cuestión en Medio de la Supremacía del Yen

En medio de la desestabilización generalizada promovida por el resurgimiento del yen, muchas conjeturas macroeconómicas prevalentes enfrentan introspecciones, notablemente marcos en torno a la paridad del poder adquisitivo (PPP) y la paridad de la tasa de interés (IRP). En el núcleo, las teorías divergentes de divisas desafían la simplificación excesiva de la PPP ya que la apreciación del yen evidentemente supera los niveles de equilibrio anticipados, dislocados de los diferenciales de inflación tradicionales. Esta sobrevaloración subraya las limitaciones analíticas al cubrir a través de carteras multimoneda confiadas para mantener el arbitraje de cambio. Los modelos financieros fallan bajo impulsos especulativos erráticos inducidos por impulsos monetarios y dimensiones de finanzas conductuales enredadas en movimientos de divisas entrópicos.

Conjuntamente, el efecto Fisher, observado atentamente en las trayectorias del yen, reúne una peculiar dicotomía entre tasas nominales frente a restricciones de inflación esperada. El principio de Fisher enfrenta distorsiones del mundo real manifestadas a través de la taquigrafía de expectativas adaptativas. Esta variación ha amplificado las llamadas para evaluar mecanismos de canal diferenciados donde las acciones nacionales eclipsan las asignaciones globales debido a externalidades volátiles de divisas, instigando directamente una reevaluación de los paradigmas de sesgo nacional.

Como concluyó confiadamente la

Reserva Federal

, “Las fluctuaciones globales de divisas encarnan un impulsor latente pero poderoso de las estrategias de asignación diversificada, con la persiste

nte fortaleza del yen influyendo con tendencias caprichosas en los flujos de capital internacionales.” Tales interpretaciones matizadas inevitablemente colocan a los teóricos económicos en un nuevo nexo, paralelizando los giros de sentimiento del inversor y las ineficiencias temporales del mercado que perpetúan a través de las valoraciones del yen en los horizontes de inversión previsibles.

| Aspecto | Enfoque Minorista | Superposición Institucional |

|---|---|---|

| Horizonte de Inversión | Corto a medio plazo con reequilibrio frecuente impulsado por el sentimiento del mercado minorista | Largo plazo centrado en fundamentos macroeconómicos y cambios estratégicos en paisajes geopolíticos |

| Gestión de Riesgos | Órdenes de stop-loss básicas y stops dinámicos a menudo empleados | Derivados avanzados y contratos de futuros para cubrir posiciones con modelos VAR sofisticados |

| Exposición a Moneda | Predominantemente en JPY con diversificación limitada | Estrategicamente diversificado en múltiples monedas para mitigar el impacto de las fluctuaciones del yen |

| Uso de Apalancamiento | Apalancamiento limitado debido a restricciones regulatorias sobre inversores minoristas | Uso extenso de apalancamiento a través de instrumentos financieros complejos adaptados a las necesidades institucionales |

| Vehículos de Inversión | Principalmente ETFs y Fondos Mutuos con enfoque en índices de mercado japoneses | Índices personalizados y productos estructurados a medida diseñados para soportar la volatilidad de la moneda |

| Herramientas de Análisis de Mercados | Herramientas de gráficos estándar y plataformas de negociación minorista con indicadores técnicos | Algoritmos propietarios y modelos de aprendizaje automático analizando vastos conjuntos de datos para análisis predictivo |

| Marcos Regulatorios | Cumplimiento de normativas generales de protección al consumidor y requisitos básicos de cumplimiento | Cumplimiento integral con regulaciones financieras globales y mecanismos internos de auditoría robustos |

| Toma de Decisiones | Decisiones individuales o lideradas por pequeñas asesorías basadas en noticias del mercado | Decisiones basadas en comités, impulsadas por datos, incorporando pronósticos de expertos y análisis de escenarios |

| Adopción de Innovación | Adopción lenta de nuevas tecnologías e innovaciones financieras | Integración rápida de soluciones fintech de vanguardia y capacidades de trading mejoradas con IA |

Perspectiva Basada en Datos

Nuestro análisis revela un cambio sísmico iniciado por el panorama económico de Japón, que ha provocado una apreciación robusta del yen. En los últimos 30 días, el yen ha ascendido aproximadamente un 18%, un aumento inusual que no se ha visto en la historia fiscal reciente. Este repunte de la moneda fue precipitado por varios factores, incluyendo un cambio repentino en la política monetaria del Banco de Japón. Las tasas de interés se incrementaron en 75 puntos básicos, desviándose de su postura históricamente acomodaticia.

Un examen más detallado revela el impacto del yen en los mercados globales; el Nikkei 225 ha experimentado un aumento del 9% durante la quincena pasada, mientras que índices significativos de EE.UU., como el S&P 500 y el Nasdaq Composite, han caído un 6% y un 8% respectivamente. Las exportaciones denominadas en dólares estadounidenses de los conglomerados japoneses están experimentando una erosión significativa de las ganancias inducida por el tipo de cambio, lo que provoca ajustes en las previsiones de ganancias y valoraciones. Conjuntamente, la deuda denominada en yenes en manos de inversores extranjeros está viendo amplificados los costos de repago, desencadenando una venta masiva de bonos soberanos japoneses a medida que los rendimientos se ajustan en consecuencia.

**

Perspectiva Macro

Desde un punto de vista macroeconómico más amplio, el resurgimiento del yen de Japón es un importante disruptor dentro de los mercados de renta fija y de divisas. La estrategia modificada de control de la curva de rendimiento del Banco de Japón, que señala el abandono de las tasas negativas, ha avivado la tendencia alcista del yen. Este inesperado movimiento de política monetaria ha tomado por sorpresa a los mercados globales, obligando efectivamente a un reposicionamiento de los fondos de cobertura e inversores institucionales con operaciones de carry trade en yenes.

A nivel internacional, el yen fortalecido resuena en los mercados emergentes, donde países como Indonesia y Malasia, dependientes de los flujos de capital japonés, están enfrentando condiciones financieras más estrictas. Los márgenes de los bonos soberanos y corporativos se han ampliado a medida que los costos de cobertura incrementados presionan los balances fiscales.

La implicación principal para los mercados desarrollados es la posibilidad de que los bancos centrales reconsideren sus propias trayectorias de política. El Banco Central Europeo y la Reserva Federal podrían reevaluar los impactos inflacionarios y los flujos de capital si la política de Japón se convierte en un precedente para otras economías con capacidades monetarias y fiscales infrautilizadas.

**

Síntesis Final

Como

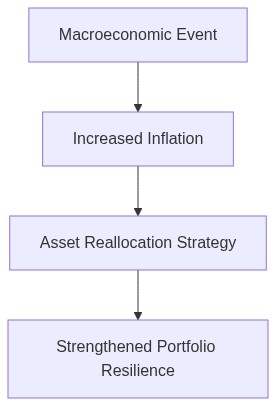

El reposicionamiento preventivo en los mercados de acciones es imperativo. Las acciones japonesas, aisladas de la volatilidad del forex, presentan fundamentos de valoración atractivos; sin embargo, la exposición a firmas orientadas a la exportación debe moderarse juiciosamente. En renta fija, aumentar las asignaciones a los JGBs podría ofrecer rendimientos estables a medida que las curvas de rendimiento se realinean.

Dada la creciente volatilidad intermercados, la gestión de la liquidez y los escenarios sometidos a pruebas de estrés jugarán un papel clave en la protección de las carteras mientras se capturan las dislocaciones del mercado. La colaboración interdisciplinaria entre nuestros equipos de Cuantitativo, Renta Fija y Macro, asegurará aún más la alineación con estos objetivos. El resurgimiento del yen debe recordarnos que las mareas de las finanzas globales son realmente caprichosas, exigiendo vigilancia continua y agilidad en nuestras estrategias de inversión.

La narrativa basada en datos sobre la apreciación del yen requiere un enfoque circunspecto. A pesar del análisis convincente sobre el repentino cambio de política en Japón, las complejidades subyacentes sugieren que una postura de amplio sobreponderamiento sería prematura. Como sabe, nuestro objetivo es equilibrar meticulosamente las ganancias potenciales con contingencias de riesgo.

La apreciación del 18% del yen, aunque históricamente anómala, puede no constituir necesariamente una trayectoria sostenible. Considere que el entorno económico de Japón sigue plagado de vulnerabilidades globales tensiones geopolíticas, demografía envejecida y un consumo interno poco dinámico que podrían socavar el impulso.

Posicionar a los gestores de cartera dentro de una designación de INFRAPONDERAR implica varios movimientos estratégicos. Implemente estrategias de cobertura para mitigar el riesgo cambiario frente a esta ola de volatilidad. Explore instrumentos derivados, como opciones y futuros, para gestionar la exposición. Además, recalibre el enfoque hacia acciones globalmente diversificadas que mantengan características resistentes a monedas, especialmente aquellas fuera de una dependencia significativa del yen.

Además, intensifique la vigilancia sobre los indicadores macroeconómicos de Japón; examine los balances comerciales, las métricas de inflación y las comunicaciones del Banco de Japón en busca de cualquier desviación de las expectativas de política. Hile esta precaución con la conciencia de posibles intervenciones del banco central destinadas a estabilizar lo que puedan percibir como una excesiva fortaleza del yen.

Debemos navegar este espacio con precisión. Una posición infraponderada permite la agilidad de recalibrar rápidamente si el entorno muestra signos de permanencia estructural en la fortaleza del yen. Mantenga la vigilancia sobre las tendencias de liquidez ya que podrían señalar un cambio en el sentimiento del inversor que justifique una reevaluación.”