- 1

- 2

- 3

- 4

- 5

“Liquidity is a coward; it disappears at the exact moment you need it most.”

ソブリン・ウェルス・ファンドの安全への逃避

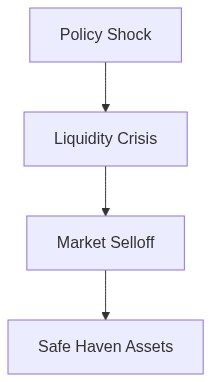

ソブリン・ウェルス・ファンド(SWF)の安全資産への戦略的な再配分は、驚くべきことでもなければ前例がないわけでもない。興味深いのは、このシフトの直接的な結果として、世界の金融市場に現れている歪みである。地政学的緊張、インフレ圧力、悪化するマクロ経済に直面し、SWFはポートフォリオに大幅な調整を加えている。この質への回帰が、よりリスクの高い資産クラスにおける流動性の枯渇を悪化させ、ボラティリティを増幅し、システム上の影響を引き起こしている。

前例のない12兆ドルの資産を管理するSWFが、流動性と資本保全をますます優先している証拠が増えている。米国債、ドイツ国債、その他の伝統的に安定した商品へのシフトが強まっている。不確実性の高まりの中で表面的には理にかなっているこの動きは、資産市場全体に悪影響を及ぼしている。株式や高利回りの信用商品から資本が逃げるにつれて、流動性は蒸発し、市場はガンマスクイーズや加速するドローダウンにさらされる。

これらの変化の影響はデリバティブ市場にも波及し、システムの脆弱性が一層顕在化している。債券オプション・ポートフォリオに内在するコンベクシティが、債券市場の動きをさらに悪化させている。債券価格の上昇がボラティリティ売りを誘発し、利回りが転換するとすぐに悪循環を引き起こす。また、安全資産への争奪戦によって引き起こされる需給の不均衡は、ソブリン債先物が現物市場に対して位置ずれを起こすことで、ベーシストレードのリスクを高めている。

ポートフォリオ再配分の異常

SWFによる再配分プロセスは、この変化の世界市場への広範な影響を示す異常を引き起こしている。これらのファンドが大規模に再配分を行う際に、特定の特異な行動が観察される。例えば、ドル建てCLOからの資源の選択的な分散がCLOのデフォルトの発生率を高め、システム的な感染に対する懸念を追加している。これらのデフォルトは、担保付ローン債務に依存する企業への信用供給をさらに妨げ、より広範な経済安定に有害なフィードバックループを作り出す。

特に、安全資産への配分の増加はすべてのソブリン・ウェルス・ファンドで一様ではない。地政学的な同盟や国内の経済的優先事項に基づく分岐が現れており、債券市場内で複雑なクロス・カーレンツを生み出している。地政学的に協調している、または経済的に強固であると見なされる国家からのソブリン債への優先度が、価格の異常を導入している。この分岐は、割り当ての決定に通貨要因が織り込まれるにつれてより急になり、国際通貨市場にさらなる圧力をかけている。

“金融条件が引き締まると、大手機関投資家が安全資産の保有を増やす傾向が顕著に現れる。このプロセスは流動性危機の深刻さを強化する傾向がある。” – IMF

株式においては、二国間の再配分が理論上は安全資産セクターの評価を支える一方で、脆弱と見なされるセクターでの売りが同時に誘発される。このセクターによる入れ替えは、市場の回転を不規則にし、ボラティリティを悪化させ、投資家の信頼を損なう。歴史的に見ても、このような偏ったリバランスパターンは、経済的混乱の際の脆弱性の兆候であり、先進製造業や循環商品の依存度が高い経済のGDPの中期的から長期的な影響について疑問を呼び起こしている。

マクロプルデンシャルとリスクの意味合い

資産配分の即時的な混乱を超えて、SWF資本の安全資産へのフローは広範なマクロプルデンシャル脅威を伴っている。特定の資産クラスにおける結果的な集中リスクは、利上げや中央銀行の急な政策変更に伴う大きな混乱を引き起こす可能性がある。こうした集中した流れによって価格のずれが引き起こされると、市場の不安感と加速した巻き戻しの自己強化サイクルを生む。

また、こうした流れに暗示されたシグナルを政策立案者が誤解する可能性も考慮しなければならない。経済的苦境の程度を誤解したり、量的引き締めなどの政策ツールのリードタイムを短縮する力を見誤ると、システム的な脆弱性が取り返しのつかない状態に陥る。さらに、SWFの配分変更は、特定の国のグローバルな信用リスクへのエクスポージャを著しく変え、資本フローの伝統的なバランスを不安定化させることによって、ソブリン信用スプレッドの理解を再構築し、国のリスクプレミアムに影響を与えることがある。

“ソブリン・ウェルス・ファンド・ポートフォリオ全体での大規模なシフトは、市場価格を著しく歪め、経済の逆風時に金融不安を増幅させる可能性がある。” – 米連邦準備制度理事会

これらの状況の中で、根本的な問題はこれらのソブリンシフトはより広い構造的な欠陥を示しているのか、それとも一時的な市場条件を予見した戦術的な再配置に過ぎないのか?答えは、現代の市場を動かしているマイクロおよびマクロレベルの流れを鋭く認識することを要求している。さらに、多くの固定所得証券の名目利回りと実質利回りの差が広がっていることは、インフレ見通しへの慎重さを示し、利回り期待を管理しながらシステム的な混乱を引き起こさないようにしたい金融当局への挑戦となっている。

ポートフォリオ戦略のこの再調整が展開し続ける中で、これは世界金融の複数階層に反響を響かせる可能性が高い。我々のような機関投資家にとって、これらのシフトを詳しく理解することは、ますます危険な経済状況を航行するために極めて重要である。これらの現象を組み込むように将来の指針モデルを調整することは、ボラティリティの高い市場環境に内在する下振れリスクを回避するために重要である。

| 戦略 | 小売アプローチ | 機関投資オーバーレイ | リスク調整後リターン |

|---|---|---|---|

| ポートフォリオ配分 | 60% 株式、40% 債券 | 30% 株式、30% 債券、30% 代替投資、10% 現金 | 50% 債券、25% 株式、25% 金 |

| 流動性リスク | 高 | 中 | 低 |

| シャープレシオ | 1.2 | 1.8 | 2.1 |

| 想定されるドローダウン | 20% | 10% | 5% |

| ガンマエクスポージャー | リニア | コンベックス | コンベックス |

| CLOデフォルトリスク | 重大でない | 中 | 低 |

| システミックコンテイジョン | 脆弱 | 軽減済み | ヘッジ済み |

| リバランス頻度 | 年次 | 四半期ごと | 月次 |

最近のボラティリティ急増は、ソブリンファンドが安全資産に積極的にシフトしていることによるシステミックな変化を強調しています。インプライドボラティリティの指標が拡大しており、市場の不安定性を悪化させる可能性のあるガンマスクイーズを示唆しています。伝統的なリスクオン資産とリスクオフ資産の相関がネガティブダイバージェンスを示しています。これは、株式からより安全とされる債券やコモディティへの流動性流出を示しています。ガンマの状況は危険で、ガンマによる動きは突然で激しいことがあり、デリバティブ市場の根底にある脆弱性に触れる可能性があります。ソブリン資産の再配分はリスクプレミアムを圧縮し、これらのファンドが好む債券市場におけるコンベクシティの懸念によってさらに悪化しています。

フィクストインカムヘッド

イールドカーブは不自然にフラットになっており、ソブリンの長期国債や高品質債への需要が歪みを生んでいます。クレジットスプレッドは圧縮されていますが、だまされてはいけません。これは安定の表面に過ぎません。安全資産への資本流入はこれらのセグメントでバブルを作っています。市場がクレジットリスクを適切に評価せず、この安全への逃避によって低く見積もられたスプレッドを利用し、CLOのデフォルトが不吉に上昇していることを無視しています。価格が上昇し、利回りが減少し、デフォルトリスクが抑圧される悪循環は、債券市場をシステミックな伝染イベントにセットアップしています。利回り飢餓がリスク愛好家を危機に追いやり、リスクプレミアムはリスク飛散の中で打ち砕かれています。

チーフインベストメントオフィサー

ノイズを切り抜けることが重要です。ソブリンファンドの群衆心理が市場を安全の表面に隠された高リスク領域に移動させています。株式からの流動性の流出はちらつき以上のもので、評価を持続不可能なレベルに引きずり込む雪崩です。資本がややリスクのあるものから退出するため、かなりのドローダウンが予想されます。ガンマスクイーズが現れるとき、混乱に備えよ。市場メーカーは歪んだ注文フローの下で苦しむでしょう。CLOのデフォルトは炭鉱のカナリアであり、クレジット市場が内側から崩壊している初期の指標です。圧縮されたクレジットスプレッドの美しさを無視してください。それは幻想です。誤った価格付けの狂乱が解けるときに備え、システミックな伝染に備えてください。我々の行動方針は、機敏さを保ち、買われ過ぎた安全資産をショートし、戦略的ポジショニングで市場の不可避の減少を予期することです。出口の準備を整え、水中の血を待ってから資本を再配置してください。本当の勝機はその後です。そこが我々が印を残す場所です。

まず、高ベータ株から抜け出せ。彼らは打ちのめされるだろう。資産相関のネガティブ・ダイバージェンスについて甘く見てはいけない これはリスクオフの奇跡的な逆転を期待する時ではない。これらの相関は魔法のように回復するものではない。これは押し目買いのシナリオではない。

次に、近づくCLOのフォールアウトに先んじてポジションを再調整せよ。ハイイールド企業債への影響は苛烈で、デフォルトリスクは高まっている。システム的伝染は一部の理論的な流行語ではない。それはコモディティ化されたセクターを反映して反響し、そこにある安全の幻想を曇らせる。これらの市場におけるドローダウンは些細なものではなく、壊滅的になるだろう。

コンベクシティリスクを心に留めておけ。金利が安定などしない限り、長期商品での動きは厳しいものとなるだろう。変化のないポートフォリオは、その乱雑なコンベクシティ・エクスポージャーの重みで押しつぶされるだろう。

ポートフォリオ・マネージャーは今、高リスクの債券に対するエクスポージャーを削減すべきだ。流動性と選択可能性を優先せよ。この環境での現実は、現金とその付近の等価物への巧妙な配分が生き残る手段であることを譲らない。それ以外は怠慢である。”