- 1

- 2

- 3

- 4

- 5

“Liquidity is a coward; it disappears at the exact moment you need it most.”

Souveräne Vermögensfonds Eine Flucht in die Sicherheit

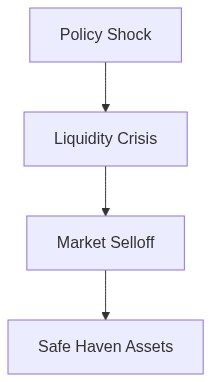

Die strategische Neuausrichtung souveräner Vermögensfonds (SWFs) hin zu sicheren Hafenanlagen ist weder überraschend noch ohne Präzedenzfall. Was jedoch faszinierend ist, sind die Verzerrungen, die sich als direkte Folge dieses Wechsels auf den globalen Finanzmärkten manifestieren. Angesichts erhöhter geopolitischer Spannungen, inflationsbedingter Druck und einer sich verschlechternden makroökonomischen Landschaft nehmen SWFs erhebliche Anpassungen in ihren Portfolios vor. Diese Flucht zu Qualität verschärft Liquiditätsabflüsse in risikoreicheren Anlageklassen, verstärkt die Volatilität und löst systemische Folgen aus.

Es gibt zunehmend Hinweise darauf, dass SWFs, die beispiellose 12 Billionen Dollar an Vermögenswerten kontrollieren, zunehmend Liquidität und Kapitalerhalt priorisieren. Der Wechsel zu US-Staatsanleihen, deutschen Bunds und anderen traditionell stabilen Instrumenten hat sich intensiviert. In einem Kontext steigender Unsicherheit scheinbar rational, führt dieses Manöver zu Folgewirkungen auf den Anlagemärkten. Während Kapital aus Aktien und höher rentierenden Kreditinstrumenten flieht, verdampft die Liquidität und macht die Märkte anfällig für Gamma-Quetschungen und beschleunigte Rückgänge.

Die Folgen dieser Verschiebungen erstrecken sich auch auf die Derivatemärkte, wo die systemische Anfälligkeit deutlicher wird. Die Inhärenz der Konvexität in Optionsportfolios auf Anleihen verschärft Bewegungen auf den Märkten für festverzinsliche Wertpapiere, da steigende Anleihepreise den Verkauf von Volatilität antreiben, um nur durch bösartige Rückkopplungsschleifen beim ersten Zinsdreh umgedreht zu werden. Darüber hinaus verschärfen die durch diese Panik für sichere Hafenanlagen induzierten Ungleichgewichte zwischen Angebot und Nachfrage das Risiko von Basisgeschäften, da sich Futures auf Staatsanleihen gegenüber den Spot Märkten verschieben.

Anomalien beim Portfolioausgleich

Der von SWFs durchgeführte Umverteilungsprozess bringt Anomalien hervor, die die breiteren Auswirkungen dieser Verschiebung auf den globalen Märkten veranschaulichen. Bestimmte idiosynkratische Verhaltensweisen sind erkennbar, wenn diese Fonds im großen Maßstab umverteilen. Die selektive Umleitung von Ressourcen weg von auf Dollar lautenden CLOs löst beispielsweise eine erhöhte Anzahl von CLO-Ausfällen aus, was die systemische Ansteckung verstärkt. Diese Ausfälle behindern weiter den Kreditfluss zu Unternehmen, die auf besicherte Darlehensverpflichtungen angewiesen sind, und schaffen damit eine Rückkopplungsschleife, die der breiteren wirtschaftlichen Stabilität abträglich ist.

Bemerkenswerterweise ist die erhöhte Zuteilung zu sicheren Anlagen nicht einheitlich über alle souveränen Vermögensfonds hinweg. Basierend auf geopolitischen Allianzen und nationalen wirtschaftlichen Prioritäten entstehen Divergenzen, die zu komplexen Querverbindungen innerhalb der Anleihemärkte führen. Die Präferenz für Staatsanleihen von Ländern, die als geopolitisch ausgerichtet oder wirtschaftlich robust wahrgenommen werden, führt zu Preis Anomalien. Diese Zweiteilung wurde nur steiler, da Währungsfaktoren in die Allokationsentscheidungen einfließen, die internationalen Währungsmärkte weiter belasten.

“Wenn sich die finanziellen Bedingungen verschärfen, gibt es eine ausgeprägte Tendenz für große institutionelle Investoren ihre Bestände an sicheren Anlagen zu erhöhen. Dieser Prozess neigt dazu, die Schwere von Liquiditätskrisen zu verstärken.” – IWF

In Aktien unterstützt die bilaterale Umverteilung theoretisch die Bewertungen in sicheren Sektoren, induziert jedoch gleichzeitig Verkäufe in Sektoren, die als anfällig wahrgenommen werden. Dieser sektorale Umschwung führt zu erratischen Marktrotationen, verstärkt die Volatilität und untergräbt das Vertrauen der Investoren. Historisch gesehen sind solche unausgewogenen Umverteilungsmuster symptomatisch für Fragilität angesichts wirtschaftlicher Turbulenzen, was Fragen über die mittel- bis langfristigen Auswirkungen auf das Bruttoinlandsprodukt von Volkswirtschaften aufwirft, die stark auf fortgeschrittene Fertigung oder zyklische Rohstoffe angewiesen sind.

Makroprudenzielle und Risikoeinflüsse

Abgesehen von den unmittelbaren Störungen in der Vermögensallokation birgt der Fluss von SWF-Kapital in sichere Häfen breitere makroprudenzielle Bedrohungen. Das resultierende Konzentrationsrisiko in bestimmten Anlageklassen könnte nach Zinsanhebungen oder plötzlichen politischen Veränderungen der Zentralbanken zu erheblichen Verzerrungen führen. Da diese konzentrierten Flüsse Preisverzerrungen hervorrufen, erzeugen sie einen sich selbst verstärkenden Zyklus aus Marktangst und beschleunigten Abwicklungen.

Wir müssen auch die Möglichkeit in Betracht ziehen, dass politische Entscheidungsträger die durch diese Flüsse implizierten Signale missdeuten. Die Fehleinschätzung des Ausmaßes der wirtschaftlichen Not oder das Missverstehen verkürzter Vorlaufzeiten für politische Instrumente wie quantitativer Straffung könnte systemische Schwachstellen verhärten. Darüber hinaus können Änderungen der SWF-Allokationen das länderspezifische Engagement für globale Kreditrisiken erheblich verändern, das Verständnis von Staatskreditspreads neu gestalten und die Länderprämien durch die Destabilisierung des traditionellen Gleichgewichts der Kapitalflüsse beeinflussen.

“Groß angelegte Verschiebungen in den Portfolios von souveränen Vermögensfonds können Marktpreise signifikant verzerren und den finanziellen Stress in Zeiten wirtschaftlicher Widrigkeiten verstärken.” – Federal Reserve

Vor dem Hintergrund dieser Realitäten bleibt die Kernfrage bestehen Sind diese staatlichen Verschiebungen ein Hinweis auf breitere strukturelle Mängel oder lediglich eine taktische Neuausrichtung in Erwartung vorübergehender Marktbedingungen? Die Antwort erfordert ein scharfes Bewusstsein sowohl für die mikro- als auch makroökonomischen Strömungen, die die zeitgenössischen Märkte antreiben. Darüber hinaus weist die wachsende Lücke zwischen den nominalen und realen Renditen vieler festverzinslicher Wertpapiere auf Vorsicht hinsichtlich der Inflationserwartungen hin und stellt die monetären Behörden vor Herausforderungen, die sie bewältigen möchten, ohne systemische Störungen auszulösen.

Da sich diese Neuausrichtung der Portfoliostrategien weiter entfaltet, wird sie sich wahrscheinlich in mehreren Ebenen der globalen Finanzen auswirken. Für institutionelle Investoren, wie wir, wird ein gründliches Verständnis dieser Verschiebungen unerlässlich, um in einem zunehmend tückischen wirtschaftlichen Umfeld zu navigieren. Die Anpassung zukunftsgerichteter Modelle zur Einbeziehung dieser Phänomene ist entscheidend, um Abwärtsrisiken zu vermeiden, die in volatilen Marktumgebungen inhärent sind.

| Strategie | Retail-Ansatz | Institutioneller Überbau | Risikoadjustierte Rendite |

|---|---|---|---|

| Portfoliobereitstellung | 60% Aktien, 40% Anleihen | 30% Aktien, 30% Anleihen, 30% Alternativen, 10% Bargeld | 50% Anleihen, 25% Aktien, 25% Gold |

| Liquiditätsrisiko | Hoch | Moderat | Niedrig |

| Sharpe Ratio | 1,2 | 1,8 | 2,1 |

| Erwartete Drawdowns | 20% | 10% | 5% |

| Gamma-Exposition | Linear | Konvex | Konvex |

| CLO-Ausfallrisiko | Unbedeutend | Moderat | Niedrig |

| Systemische Ansteckung | Verwundbar | Gemindert | Gehedgt |

| Rebalancierungshäufigkeit | Jährlich | Vierteljährlich | Monatlich |

Erstens, raus aus hoch-beta Aktien. Sie werden niedergeschlagen. Seien Sie nicht naiv in Bezug auf die negative Divergenz bei den Vermögenskorrelationen; dies ist nicht der Zeitpunkt, auf eine wunderbare risikoarme Umkehrung zu spekulieren. Diese Korrelationen werden sich nicht magisch zurückbilden. Dies ist kein Szenario, um den Dip zu kaufen.

Zweitens, repositionieren Sie sich vor dem bevorstehenden CLO-Zusammenbruch. Die Auswirkungen auf hochverzinsliche Unternehmensanleihen werden brutal sein und das Ausfallrisiko ist hoch. Systemische Ansteckung ist mehr als nur ein theoretisches Schlagwort. Es wird durch die kommodifizierten Sektoren ricochettieren und jede Illusion von Sicherheit dort zerstören. Die Drawdowns in diesen Märkten werden nicht trivial sein; sie werden katastrophal sein.

Halten Sie die Konvexitätsrisiken im Auge. Da sich die Zinssätze nicht stabilisieren, werden Bewegungen in langlaufenden Instrumenten unerbittlich sein. Portfolios ohne Agilität werden unter dem Gewicht dieser schlecht verwalteten Konvexitätsexposition zerquetscht werden.

Portfolio-Manager sollten Expositionen zu hochriskanten Schuldtiteln jetzt abbauen. Priorisieren Sie Liquidität und Optionalität. Die Realität ist unnachgiebig. Überleben in diesem Umfeld bedeutet eine geschickte Allokation in Richtung Bargeld und bargeldnahe Äquivalente. Alles andere ist Fahrlässigkeit.”