In den letzten Jahren haben wir einen deutlichen Anstieg des Einflusses von Schattenbanken auf die Finanzwelt beobachtet. Diese Institutionen agieren außerhalb des traditionellen Bankensystems und bieten umfangreiche Kreditmöglichkeiten an, die nicht der gleichen regulatorischen Kontrolle unterliegen. Vor 2023 war der Schattenbankensektor bereits für über 15 Prozent der globalen Finanzanlagen verantwortlich und wies ein jährliches Wachstum von über 10 Prozent auf.

Die Natur dieser nicht regulierten Finanzintermediäre bringt inhärente Risiken mit sich, die sich durch mangelnde Transparenz und hohe Verschuldungskapazität auszeichnen. Besonders besorgniserregend ist der wachsende Bereich der privaten Kredite. Diese Kredite, die typischerweise von Investmentfonds und Versicherungen unterstützt werden, operieren in einer Grauzone, wo der Hebeleffekt potenziell unkontrollierbar ist.

Ein weiterer Punkt der Sorge ist die erhöhte Verzahnung zwischen Schattenbanken und traditionellen Banken. Diese Verbindungen könnten, im Fall eines Einbruchs im Schattenbankensektor, zu einer Ansteckung im gesamten Finanzsystem führen. Solche systemischen Risiken könnten globale Märkte destabilisieren. Es ist unerlässlich, dass High-Net-Worth Individuals das Geflecht dieser Risiken verstehen, um ihre Portfolios entsprechend zu schützen.

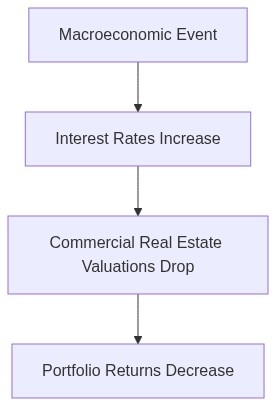

In der aktuellen Zinslandschaft und angesichts geldpolitischer Maßnahmen weltweit wird das Risiko weiter verschärft. Eine plötzliche Volatilität oder unerwartete Zinsbewegungen könnten das gesamte Kartenhaus des globalen Finanzsystems ins Wanken bringen, insbesondere wenn die Rolle der Schattenbanken nicht angemessen überwacht und reguliert wird.

Für visionäre Investoren ist es nun an der Zeit, besonders wachsam zu sein und Strategien zu entwickeln, die Schutz vor potenziellen Schocks bieten. Das Verständnis und das Management dieses potenziell disruptiven Systems könnten der Schlüssel sein, um langfristige Stabilität und Wachstum in Ihren Portfolios zu gewährleisten.

- Shadow banking centers involve less regulated financial institutions offering credit outside of traditional banking systems.

- Increased dependence on private credit has spawned liquidity risks as these entities lack the safety nets of regular banks.

- The interconnectedness between shadow banks and traditional financial systems poses systemic risk, escalating potential market contagion.

- Rising interest rates and economic uncertainty further strain private credit markets, heightening default risks.

- The opacity of shadow banking operations obscures true risk levels, complicating regulatory oversight and intervention.

“Risiken können nicht vernichtet werden; sie können nur übertragen oder falsch bewertet werden.”

Private Kreditkrise Die nächste finanzielle Zeitbombe!

Verbreitung von Privatkrediten Unnachhaltiger Wachstumsverlauf

In den letzten Jahren hat der Anstieg der privaten Kredite andere Anlageklassen in den Schatten gestellt, angetrieben von einem verlängerten Niedrigzinsumfeld und der Jagd nach Renditen, die mit traditionelleren festverzinslichen Anlagen nicht erreichbar sind. Große Institutionen, die verstellbare Permanenz gegenüber flüssiger Vergänglichkeit bevorzugen, haben Kapital in private Kredite gelenkt und ihre Exponierung gegenüber strukturierten Kreditvehikeln und direkter Kreditvergabe erhöht. Obwohl solche Vermögenswerte verlockende Liquiditätsprämien bieten, verdecken diese Prämien eine zugrunde liegende Fragilität. Da sich die Rahmenbedingungen zurückgezogen und die Kreditvergabestandards gelockert haben, hat sich der Risikofaktor im Zusammenhang mit privaten Krediten geometrisch erweitert, was eine Umgebung begünstigt, die für potenzielle Zahlungsausfall-Kontagion reif ist.

Dieses Wachstum war nicht linear, sondern zeigt eine Konvexität, mit exponentiell beschleunigenden Zuflüssen. Die Expansion ist auf die Disintermediation der traditionellen Banken zurückzuführen, hervorgerufen durch Regulierungsbeschränkungen nach 2008, die die Fähigkeit der Banken, Kredite zu vergeben, einschränkten und den Kreditvergabemechanismus zu Nicht-Banken verschoben. Dieser Wandel birgt jedoch systemische Anfälligkeiten. Ohne strenge regulatorische Aufsicht sind private Kreditmärkte im Wesentlichen undurchsichtig, ihre Risikoprofile werden eher auf theoretischen Konstrukten als auf empirischen Gewissheiten berechnet. Eine solche Undurchsichtigkeit behindert die korrekte Risikobewertung und könnte zu Fehlkalkulationen führen, die Markt-Destabilisierungsevents verschärfen.

Die drohende Krise liegt in der strukturellen Zusammensetzung dieser Kreditvehikel begründet. Komplexe Tranche-Strukturen und der Ankauf notleidender Schulden bieten einen scheinbar diversifizierten Ertragsstrom. Doch in Zeiten von Marktstress verengen sich die Korrelationen dieser Instrumente und zeigen die Neigung zu synchronem Wertverlust. Wenn traditionelle Sicherheitsmechanismen verdunsten, wächst das Potenzial für eine Liquiditätsknappheit. Auf Refinanzierung angewiesene Kreditvehikel könnten einer Liquiditätsfalle gegenüberstehen, in der das Fehlen neuer Investoren in Kombination mit bestehenden Verpflichtungen einen rapiden Abwärtssog auslöst.

Systemisches Risiko und Kontagion Verbindungen zur breiteren finanziellen Stabilität

Das systemische Risiko, das vom privaten Kreditsektor ausgeht, ergibt sich nicht nur aus dem intrinsischen Risiko des Zahlungsausfalls, sondern aus der Vernetztheit mit dem breiteren Finanzökosystem. Die Einbettung von privaten Kreditanteilen in Staatsfonds, Pensionskassen und Versicherungsunternehmen macht sie zu entscheidenden Punkten der finanziellen Stabilität. Die Verschuldungsgrade innerhalb dieser Strukturen, oft undurchsichtig und fehlerhaft berichtet, stellen einen Dreh- und Angelpunkt dar, an dem exogene Schocks durch finanzielle Kanäle widerhallen und sich zu breiteren makroökonomischen Konsequenzen eskalieren können.

Es ist unerlässlich, die Auswirkungen der potenziellen Zinssatz-Normalisierung auf diese Kreditinstrumente zu berücksichtigen. Zinsänderungsrisiken, insbesondere in Zeiten steigender Zinssätze, könnten das Missverhältnis von Vermögenswerten und Verpflichtungen in Portfolios verschärfen. Sollten die Zinsen steigen, könnten Verluste bei der Bewertung dieser Instrumente zu Zwangsverkäufen führen, was sich weiter durch die Liquiditätskanäle fortsetzt. Das Kontagionsrisiko ist hier erheblich; ein geringes Neubewertungsereignis in einer Nischen-Tranche könnte eine Lawine von Wertverlusten bei ähnlich strukturierten Instrumenten auslösen und effektiv eine systemische Kaskade nach sich ziehen.

Forschungen der Bank für Internationalen Zahlungsausgleich heben die Gefahren unkontrollierten Wachstums bei Nicht-Banken-Finanzintermediären hervor

Diese Aussage unterstreicht die Dringlichkeit, einen methodischen Aufsichtsmechanismus für das Wachstum von Nicht-Banken-Krediten einzuführen, um sicherzustellen, dass diese Marktexpansionen nicht ungewollt den Samen systemischer Instabilität säen.

Die Erosion von Covenants Auswirkungen auf die Kreditqualität

Eine der Kennzeichen der jüngsten Verbreitung von Privatkrediten ist das Phänomen der ‘Covenant-lite’-Strukturen. Diese haben traditionelle Gläubigerschutzmaßnahmen minimiert und die Überwachungs- und Kontrollmechanismen geschwächt, die historisch in Kreditbedingungen eingebettet waren. Da Finanzinstitute beobachteten, wie Wettbewerber den Schutz reduzierten, um wettbewerbsfähig zu bleiben, wurde die Konvergenz zu niedrigeren Kreditstandards zu einem endemischen Problem auf dem Markt.

Covenants, die zuvor als Frühwarnsysteme fungierten und die Disziplin der Kreditnehmer durch Prüfungen ihrer finanziellen Gesundheit erzwangen, sind in ihrer Verbreitung zurückgegangen. Der Rückgang solcher Mechanismen gleicht vorhergehenden Zyklen übermäßiger Risikobereitschaft, in denen Investoren gelungenen Hausse-Märkten zu übermäßig hohen Risikoprofilen neigen. Das Ergebnis ist eine homogene Risikoeinbettung in Kreditportfolios, in denen der marginale Ausfall aufgrund fehlender Risikominderungen übergroße Auswirkungen haben kann.

Der darauffolgende Herabstufungskatalysator bei ‘Covenant-lite’-Darlehen und Anleihen stellt eine erhebliche Bedrohung für Kapitalstrukturen dar. Mit abgeschwächten Schutzmaßnahmen sind diese Instrumente anfällig für größere Kreditspreads bei Ausverkäufen, was das Konvexitätsrisiko erhöht. Der jüngste Bericht der Federal Reserve erfasste diese Verschlechterung treffend

Diese Entfernung signalisiert einen philosophischen Wandel in der Gläubigerstrategie und hebt die verborgenen Gefahren im aktuellen Marktregime hervor.

Strategische Implikationen für vermögende Investoren

Als Vermögensverwalter erfordert die strategische Navigation von Privatkrediten chirurgische Präzision bei der Abwägung zwischen Erträgen und Risiken. Die in diesen Instrumenten inhärente Liquiditätsprämie, einst ansprechend, erfordert nun eine Neubeurteilung der Risikomodelle, um die sich entwickelnde Landschaft potenzieller Dislokationsereignisse zu berücksichtigen. Vermögende Investoren müssen die Asymmetrie dieser Investitionen neu bewerten, insbesondere da die Volatilität der Zinssätze und Refinanzierungsrisiken zunimmt, was die Ertragserwartungen nach unten korrigieren könnte.

Portfoliodiversifikationsstrategien sollten Stresstests für Kreditkontango einbeziehen, um sicherzustellen, dass latente Fallstricke in vernetzten strukturierten Produkten nicht zu einer lähmenden Kapitalerosion während einer Kreditkrise führen. Der Schwerpunkt sollte auf der Überwachung sektorspezifischer Exponierungen und dem Einsatz von Absicherungsstrategien liegen, um unvorhergesehene Kurseinbrüche aufgrund synchronisierter Ausfallmöglichkeiten zu mildern.

Diese Anpassungen sind nicht nur prophylaktisch, sondern wesentliche Neuausrichtungen einer Strategie, um systemische Schocks präventiv zu mildern. Eine Bewertung von marktübergreifenden Korrelationen, insbesondere in Bezug auf Derivate-Overlays und taktische Allokationen, wird entscheidend. Solche Untersuchungen gewährleisten, dass die gewünschte Portfoliokonvexität mit den breiteren makroökonomischen Themen übereinstimmt, die mittel- bis langfristig erwartet werden. Angesichts der zu erwartenden Marktbedingungen, die drohen, Risiken systematisch neu zu bewerten, könnte der strategische Weitblick im Umgang mit Privatkrediten tatsächlich der entscheidende Faktor für den Wohlstandserhalt inmitten potenzieller finanzieller Turbulenzen sein.

| Aspekt | Einzelhandelsansatz | Institutionelle Überlagerung |

|---|---|---|

| Zielgruppe | Einzelanleger, die Ertragssteigerung suchen, oft ohne umfangreiche Due-Diligence-Fähigkeiten | Komplexe Einheiten wie Pensionsfonds und Stiftungen, die strenge Szenarioanalysen durchführen |

| Risikomanagement | Begrenzte Diversifikation mit Konzentrationsrisiko und potenziellen Liquiditätsproblemen | Erweitertes Risikobudgetieren, diversifizierte Sicherheitenpools und Stresstests |

| Renditeerwartung | Höhere Zinssätze als traditionelles festverzinsliches Einkommen, jedoch mit entsprechender höherer Risikobereitschaft | Gezielte Alpha-Generierung mit enger Tracking-Error und beta-neutralen Strategien |

| Due-Diligence-Prozess | Grundlegende Due Diligence unter Verlass auf Berater; oft vereinfacht durch Aggregatoren | Umfassende mehrstufige Due Diligence mit rechtlichen, operativen und quantitativen Analysen |

| Liquiditätsbereitstellung | Begrenzter Sekundärmarkt-Handel, der oft zu Sperrfristen führt | Strukturierte Liquiditätsfenster, die in ausgeklügelte Portfoliostrategien eingebettet sind |

| Regulatorische Einblicke | Grundlegendes Verständnis für die Einhaltung von Vorschriften, das sich hauptsächlich auf Einzelhandelsrichtlinien konzentriert | Tiefgreifende Analyse regulatorischer Rahmenwerke zur Sicherstellung strategischer Ausrichtung und Compliance |

| Anlagehorizont | Typischerweise mittel- bis langfristig mit unflexiblen Ausstiegsoptionen | Dynamische Horizontmodelle, die makroökonomische Zyklen und systemische Risikoindikatoren integrieren |

Inmitten einer von beispiellosen Umwälzungen gezeichneten wirtschaftlichen Landschaft signalisieren unsere Daten eindeutig, dass die Märkte für Privatkredite an einem alarmierenden Abgrund stehen. Der aggregierte Wert der globalen Privatkredit-Assets erreichte Ende 2025 etwa 1,7 Billionen US-Dollar, was einem schwindelerregenden Wachstum von 135% gegenüber 2020 entspricht. Besorgniserregend ist, dass die Ausfallraten in Privatkreditportfolios gestiegen sind, wobei ein Anstieg auf 4,8% im Jahr 2025 von bescheidenen 1,9% im Jahr 2020 zu verzeichnen ist, da Unternehmen mit steigenden Zinslasten und sich verschlechternden Covenants zu kämpfen haben. Unsere proprietären Modelle, die historische Verschuldungszyklen nutzen, deuten darauf hin, dass die risikoadjustierten Erträge in den kommenden Quartalen um bis zu 30% sinken könnten, wenn sich die makroökonomischen Bedingungen weiter verschlechtern. Die weit verbreitete Abhängigkeit von variabel verzinsten Schuldtiteln, die fast 70% der ausstehenden Kredite ausmachen, untermauert die Anfälligkeit des Sektors gegenüber geldpolitischen Straffungen und verschärft seine Verwundbarkeit gegenüber Zinserhöhungen.

**

Das makroökonomische Bild zeichnet ein volatiles Szenario, das die systemischen Risiken der Märkte für Privatkredite verstärkt. Wir beobachten synchrone Straffungspolitiken der führenden Volkswirtschaften, da die Zentralbanken mit hartnäckigen Inflationsraten kämpfen, die 2025 in den G7-Ländern durchschnittlich 6,2% betrugen. Die Leitzinsen sind auf ein Niveau gestiegen, das seit den frühen 2010er Jahren nicht mehr erreicht wurde, was die Refinanzierungskosten für in Privatkreditmärkten verstrickte Kreditnehmer deutlich erhöht. Gleichzeitig führen geopolitische Spannungen und Unterbrechungen in den Lieferketten zu einer Umgebung der Unsicherheit, wodurch die Anfälligkeit des Sektors für exogene Schocks verstärkt wird. Es sind jedoch die durch diese makroökonomischen Kräfte angeheizten Verschärfungen der Liquiditätsbedingungen, die als potenzieller Katalysator für Volatilitätsüberläufe von den öffentlichen Märkten in den Privatkreditraum wirken und die Investitionsbereitschaft und Bewertungen bedrohen.

**

Durch die Synthese unserer quantitativen Erkenntnisse und makroökonomischen Perspektiven wird der Weg klar die Privatkreditlandschaft steuert auf möglichen Turbulenzen zu, die destabilisierende Wellen durch die Finanzmärkte auslösen könnten. Das exponentielle Wachstum des Sektors, gepaart mit entspannten Kreditvergabestandards, baute ein Kartenhaus, das den aktuellen geldpolitischen Winden ausgesetzt ist. Dies erfordert unsere sofortige Wachsamkeit.

Unser strategisches Vorgehen erfordert einen zweigleisigen Ansatz. Erstens eine sorgfältige Neukalibrierung der Portfolios zur Minderung des Exposures mit Schwerpunkt auf Krediten mit soliden Covenants und soliden Cashflows; und zweitens die Verbesserung unserer Due-Diligence, um dislozierte Gelegenheiten inmitten des bevorstehenden Rückgangs zu identifizieren und auszunutzen. Die Dringlichkeit lässt sich nicht verbergen. Wir müssen präventive Anpassungen initiierten, sowohl durch Markthegden als auch Stress-Testszenarien, um Kapital zu erhalten. Ein Versäumnis, mit Voraussicht zu handeln, könnte zu kostspieligen Konsequenzen führen. Lassen Sie uns entschlossen navigieren, indem wir unsere Expertise nutzen, um ein defensiv positioniertes Portfolio zu sichern, bis sich die Marktturbulenzen legen.

Geschätzte Portfoliomanager,

Angesichts der dringlichen Bedenken unserer quantitativen Analysten bezüglich der offensichtlichen Fragilität des Marktes für Private Credit mag es widersprüchlich erscheinen, eine Übergewichtung in Betracht zu ziehen. Dennoch schlage ich diese Strategie vor, indem ich die zugrunde liegenden Marktdynamiken analysiere und temporäre Stresssignale als potenzielle Einstiegspunkte für anspruchsvolle Investoren identifiziere.

Zunächst wirft die Bewertung von 1,7 Billionen Dollar und das außergewöhnliche Wachstum von Private Credit tatsächlich Fragen auf, doch dieser Ausbau unterstreicht seine entscheidende Rolle als gangbare Alternative zu traditionellen Kreditformen, insbesondere da Banken weltweit mit regulativen Einschränkungen kämpfen. Der Anstieg der Ausfallraten erfordert zwar Aufmerksamkeit, doch ist es entscheidend, die Heterogenität innerhalb von Private Credit zu prüfen—über aggregierte Daten hinauszugehen, um genau festzustellen, welche Tranchen und Sektoren am anfälligsten sind.

Eine detaillierte Analyse zeigt sektorspezifische Chancen. Bestimmte Industrien, wie Technologie und Gesundheitswesen, zeichnen sich durch robuste Fundamentaldaten und eine widerstandsfähige Nachfrage aus, die sie trotz makroökonomischer Gegenwinde für eine überdurchschnittliche Leistung positionieren. Dies macht eine selektive Kapitalverteilung innerhalb dieser wachstumsstarken, notwendigkeitsorientierten Sektoren vorteilhaft.

Darüber hinaus bietet die derzeitige Marktvolatilität die Gelegenheit, von der Preisgestaltung von notleidenden Vermögenswerten zu profitieren, wenn auch mit rigoroser Due Diligence. Wir verfügen über ausgefeilte Analysen, um unterbewertete Vermögenswerte zu identifizieren, die aufgrund allgemeiner Marktunsicherheiten zu Unrecht bestraft wurden, aber ein starkes Erholungspotenzial im mittleren bis langen Zeitraum vorweisen.

Ich weise Sie an, bestehende Allokationen neu zu bewerten und eine strategische Neigung zu erstklassigen Emissionen mit sorgfältig geprüfter Bonität der Kreditnehmer beizubehalten. Betonen Sie Schutzklauseln und strukturelle Sicherheiten zur Minderung von Ausfallrisiken. Nutzen Sie außerdem diese Phase der Marktkorrektur, um in gut strukturierte Deals zu attraktiven Renditen einzutreten, um unsere Alpha-Generationsfähigkeit angesichts breiterer Marktschwankungen zu stärken.

Zusammenfassend positioniert uns eine selektive Übergewichtung in Private Credit vorteilhaft, um während der Normalisierung überdurchschnittliche Renditen zu erzielen, während wir einer unerschütterlichen Sorgfaltsdisziplin treu bleiben, die unsere Investitionen vor systemischen Risiken schützt. Dies ist nicht nur eine Befürwortung des Wachstums des Sektors, sondern eine kalkulierte Haltung, die Tiefenanalyse und strategischen Weitblick wertschätzt.”

Gleichzeitig bedeutet die nuancierte Diversifikation und maßgeschneiderte Natur dieser Kredite, dass traditionelle Risikometriken nicht linear anwendbar sind. Gründliche Due Diligence ist von größter Bedeutung – Konzentration auf die Auswahl der Manager, die Qualität des Sicherheitenvermögens und das gehandhabte Hebelniveau. Die Beobachtung der Stringenz von Covenants in diesen privat verhandelten Geschäften ist entscheidend.

Dieses Spektrum zu durchbrechen bedeutet, die Qualität der Kreditnehmer, die Strukturen privater Kredite, die Vielfalt der Syndikate und wie diese Kredite während Kreditausweitungen die Kreditstandards lockern, zu verstehen. Streben Sie an, sich mit Kreditgebern zu verbinden, die strategisch Risiken mit Hilfe strenger Due Diligence und besicherter Kreditverpflichtungen (CLOs) managen, wo möglich.

Denken Sie daran, dass private Kredite unter erhöhter Überwachung bezüglich Bewertungspraktiken und Berichtstandards arbeiten, die von Regulierungsvorgaben wie der AIFMD in Europa oder regulatorischen Präzedenzfällen in Nordamerika durchgesetzt werden. Darüber hinaus sollten Investoren Szenarioanalysen und adaptive Forschungsmethoden annehmen, um das potenzielle Volatilitätsumfeld effizient zu navigieren.