- Yen carry trade unwinding causes significant market disruptions.

- Global equities face heightened volatility amid currency shifts.

- Central banks grapple with policy responses to stabilize markets.

- Emerging markets at risk due to capital flow reversals.

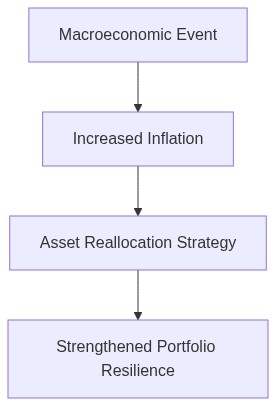

- Inflation hedging strategies need urgent recalibration in volatile climates.

“市場は、せっかちな人から準備された人へと富を移すためのメカニズムです。”

前例のない円高の触媒と余波

過去四半期にわたる急激な日本円の高騰の現象は、従来の指標が通貨の急上昇を捉えきれず、金融アナリストたちを驚かせました。供給側の制約と強力な資本流入に根ざした円高は、多面的なイベントとして解き明かされています。上昇の鍵となったのは、日本の予想外に強いマクロ経済指標とその有利な実質金利差でした。これらのダイナミクスの中心には、日銀のイールドカーブコントロール(YCC)からより正規の利率構造への移行があります。日銀が債券利回りの変動をより自由に許可すると、円建て資産への投資家の食欲が加速され、結果的に外国為替市場での円高を助長しました。注意すべきは、この上昇がキャリートレードの巻き戻し、すなわち低利通貨のレバレッジポジションの解消を引き起こし、しばしば円に持続不可能な圧力をもたらすことです。

同様に重要なのは、円高を支える貿易収支のシフトです。半導体と消費者家電の需要の高まりによる日本の輸出の増加は、大幅な貿易黒字を蓄積しました。このシフトは、日本が戦略的にサプライチェーンを再交渉し、地政学的な不安定性の対象となる地域への依存を減少させ、輸出チャネルを強化することで重要に強化されました。並行して、グローバルな流動性指標は寛容なままであり、日本の資産への資本流入を強化し、地政学的に問題のある投資風景からの巧妙な避難を反映しています。これはまた、日本の卓越した国際収支のデータにおいて、非居住者のポートフォリオフローによって文脈的に実証されています。

世界のデリバティブ市場への波及効果 ボラティリティのダイナミクスの深掘り

現在の円高は、世界的なデリバティブ市場に明確な影響を及ぼしており、コンベクシティと流動性プレミアムが重要な役割を果たしています。デリバティブの分野では、日本円オプションが高い暗示的なボラティリティを経験し、参加者がリスクプロファイルを再評価する兆候を示しています。円の上昇によって悪化した流動性制約は、これらの金融商品にプレミアムを注入し、市場の回復力の再評価を示しています。スワップションの歪みは劇的に変化し、円の通貨オプションは深く反転したリスクリバーサルを示し、さらなる円高に対する投資家のヘッジを予測させます。さらに、円の予測に基づく金利スワップは、急な曲線を反映し、予想されるボラティリティを予示しています。このような発展は、円建て資産に結びついた先物市場全体にわたって解明される深刻な再価格メカニズムを指しています。

同時に、デリバティブの世界は分岐を見せ、特定の円リンクの先物市場でのコンタンゴ状態が価値評価のナラティブを混乱させています。予想外の円高は、バックワーデーションが一時的な状態として deceitfully perceived されながら、基本的で流行的な需給バランスを示しています。財務責任者やヘッジャーは、リスク志向のシフトに取り組んでおり、VAR(Value at Risk)モデルの再調整がより大きなテールリスク感受性に向かっており、デルタやガンマを調査する市場戦略は、円の特異な動きをモデル化するために前提を修正し、結果として生じる非線形的なエクスポージャーを反映する複雑でダイナミックなヘッジポートフォリオを確立しています。

機関の再評価 中央銀行の戦略と政府系ファンドの操作

主権の領域は、日本の円の動向に対する興味に対して無防備ではなく、中央銀行は為替準備の調整を通じて戦略的なポジショニングを暗示しており、不安定な市場での避難資産として円建ての負債を評価しています。欧州中央銀行などは、円の安定性を考慮してポートフォリオを再調整するために、大量のユーロ円スワップの引き出しを観察されています。この戦略的調整は、円の強さとグローバルな中央銀行の金融政策との潜在的な相互作用を強調しており、変動する準備金構成の中で利率の正常化を解き明かすことを強調しています。

主権の富の領域では、多面的な戦略が展開され、管理者たちは通貨オーバーレイプログラムを通じて円のボラティリティに対してヘッジしています。政府年金投資基金(GPIF)やノルゲス銀行投資管理によって指揮された注目すべき再評価が観察され、強化された為替レートへのエクスポージャーの中で戦術的な株式剥奪と代替品の再バランスをスポットライトされています。レバレッジ比率をバランスさせ、円リスクを戦術的に消化しつつ、最適なアクティブリスクレベルを維持しようとする資産割り当て者のための厳しい闘争が存在します。

ある寄与的な機関の感情は、

国際決済銀行

が最近、「クロスボーダーのエクスポージャーは円のボラティリティに敏感であり、洗練された財政アプローチを要求する」と観察した世界の金融建築のダイナミクスによって示されています。このようなレトリックは、中央銀行や主権プレイヤーが円高の中で巧みにアプローチを再評価し、金融相互接続リスクを相殺するマクロプルデンシャルツールキットに依拠しているという信念を裏付けています。

未来の道 円の覇権を巡るマクロ経済理論の見直し

円の復活によって引き起こされた広範な不安定化の中で、多くのマクロ経済の推測は内省を受け、その中でも購買力平価(PPP)と金利平価(IRP)を巡るフレームワークが顕著です。そのコアでは、異なる通貨理論が、円の上昇が従来のインフレーション差と切断し、予期された均衡レベルを明らかに超えているというPPPの過度な単純化に異議を唱えています。この過大評価は、マルチカレンシーポートフォリオが信頼しうる裁定利益を維持する際のヘッジの分析的制限を強調しています。金融モデルは、貨幣の衝動やエントロピー的通貨の動きに巻き込まれた行動経済学の側面によって駆動された、不規則な思惑的裁定誘引の下で失敗します。

同時に、円の動向に鋭く観察されるフィッシャー効果は、名目金利と予想インフレの制約との間に独特の二分法を組み立てます。フィッシャー原則は、適応的期待によるマクロ経済的ゆらぎを通じて現れる現実の歪みを経験します。この変動は、国内の株式がボラティリティのある通貨外部効果から促進され、国際配分を上回るときに、差別化されたチャネルメカニズムを評価する要求を増幅しました。

連邦準備制度

によって自信を持って要約されたように、「グローバルな通貨変動は多様化された配分戦略の潜在的でありながら強力なドライバーであり、持続的な円の強さが国際的な資本フローに変動性を伴って影響を与えている」。このような微妙な解釈は、経済学者を新しいネクサスに必然的に置き、投資家感情の変動と一時的な市場の非効率性が、将来的な投資の地平線において円の評価を通じて永続化する可能性を並行させます。

| 側面 | 小売のアプローチ | 機関のオーバーレイ |

|---|---|---|

| 投資期間 | 小売市場の感情に基づくたび重く再バランスする短期から中期 | マクロ経済の基礎と地政学的変化に焦点を当てた長期 |

| リスク管理 | 基本的なストップロス注文とトレーリングストップをしばしば使用 | Sophisticated VARモデリングによるポジションヘッジのための先進的なデリバティブと先物契約 |

| 通貨エクスポージャー | 主にJPYに限られた分散投資 | 円の変動の影響を軽減するため複数の通貨に渡る戦略的多様化 |

| レバレッジの使用 | 小売投資家への規制制約による限られたレバレッジ | 機関のニーズに合わせた複雑な金融商品を通じた広範なレバレッジの活用 |

| 投資ビークル | 主に日本市場インデックスに焦点を合わせたETFと投資信託 | カスタムインデックスと通貨のボラティリティに耐えるよう設計された特注金融商品 |

| 市場分析ツール | 標準チャーティングツールと技術指標を備えた小売取引プラットフォーム | 予測分析のための大規模なデータセットを分析するための独自アルゴリズムと機械学習モデル |

| 規制枠組み | 消費者保護規制の一般遵守と基本的なコンプライアンス要件 | グローバルな金融規制への包括的なコンプライアンスと強固な内部監査メカニズム |

| 意思決定 | 市場ニュースに基づく個別または小規模なアドバイザリー主導の決定 | 専門家の予測とシナリオ分析を組み込んだデータ駆動の委員会ベースの決定 |

| 革新の採用 | 新しい金融技術と革新の採用が遅い | 最先端のフィンテックソリューションとAI強化の取引能力の急速な統合 |

**クオンティタティブ・アナリスト**

データ駆動の視点

私たちの分析によれば、日本の経済状況が引き起こした大きな変化によって、円が大幅に上昇しました。過去30日間で、円は約18%上昇し、最近の財政史で例のない急騰を見せました。この通貨の上昇は多数の要因によって引き起こされましたが、その中には日本銀行の金融政策の急転換も含まれます。歴史的にハト派の立場から一転、市場金利を75ベーシスポイント引き上げました。

さらに調査を進めると、円の影響がグローバル市場に及んだことが明らかになります。日経225は過去2週間で9%上昇したのに対し、S&P 500やナスダック総合指数などの主要な米国指数はそれぞれ6%と8%下落しました。日本の大企業からの米ドル建ての輸出は、為替レートの影響によった利益の損失を被り、利益予測と査定の調整を促しています。同時に、外国の投資家が保有する円建ての負債は、返済コストの増大を招き、日本国債の利回りが調整される中で売りが発生しています。

**固定収益責任者**

マクロ・パースペクティブ

より広いマクロ経済の観点から見ると、日本の円の復活は、固定収益と通貨市場における主要な乱れを生じさせています。日本銀行の利回り曲線の制御戦略を修正することで、ネガティブ金利の終了を示し、円の強気トレンドを煽りました。この予想外の金融政策の動きが、世界の市場を驚かせ、ヘッジファンドや機関投資家が円キャリートレードを再調整することを余儀なくさせています。

国際的には、強化された円は新興市場经济に反響を生んでいます。インドネシアやマレーシアなどの日本の資本流入に依存する国々は、厳しい金融状態に直面しています。ソブリンボンドと企業ボンドのスプレッドは、ヘッジコストの増加が財政バランスに圧力をかけたことで拡大しています。

先進国市場にとっての主な意味は、中央銀行が自らの政策の方向性を再考する可能性です。欧州中央銀行や連邦準備制度理事会は、日本の政策が他の未利用の金融および財政能力を持つ経済の先例となる場合、インフレの影響や資本の流れを再評価するかもしれません。

**チーフインベストメントオフィサー**

最終総括

チーフインベストメントオフィサーとして、日本の円の動態がもたらす変化する金融環境をナビゲートするためには、巧妙なポートフォリオの再調整が必要です。特にドル-円ペアと関連する資産クラスに大きく投資しているポートフォリオに対しては、為替ポジション内のヘッジ戦略の即時再調整が求められます。この円の上昇は、通貨の強さと経済の不確実性への歴史的に逆相関を持つコモディティや貴金属をインフレヘッジとしてオーバーウェイトする必要性を強化します。

株式市場での先行的な再配置が不可欠です。為替変動から絶縁された日本株は魅力的な評価条件を示していますが、輸出主導の企業へのエクスポージャーは慎重に調整するべきです。固定収益においては、JGBの配分を強化することが、利回り曲線の再調整に伴い安定したリターンを提供するかもしれません。

市場間のボラティリティの高まりを考慮すると、流動性管理やストレステスト済みのシナリオが、ポートフォリオを守り、市場の歪みを捕える上で重要な役割を果たします。私たちの量的、固定収益、マクロチーム間の学際的な協力がこれらの目標と一致することをさらに保証します。円の復活は、グローバルファイナンスの潮流が非常に気まぐれであり、継続的な警戒と投資戦略における機敏さを求めていることを再確認させます。

円の上昇に関するデータ駆動の物語には、慎重なアプローチが求められます。日本の突如としての政策シフトに関する説得力のある分析にもかかわらず、根底にある複雑さは、広範なオーバーウェイトの姿勢が時期尚早であることを示唆しています。ご存知の通り、我々の目標は、潜在的な利益とリスクの緊急対策を綿密にバランスさせることです。

円の18%の上昇は歴史的に異例ですが、必ずしも持続可能な軌道を意味するとは限りません。日本の経済環境は、地政学的緊張、高齢化の進行、そして低調な国内消費によって脆弱性に満ちており、これらは勢いを損なう可能性があります。

ポートフォリオマネージャーをアンダーウェイトと位置づけることは、いくつかの戦略的な動きを伴います。ボラティリティの波に対して為替リスクを緩和するためのヘッジ戦略を実施します。オプションや先物などのデリバティブ商品を駆使して、エクスポージャーを管理します。また、特に円への依存が少ない、通貨耐性のあるグローバルに多様化された株式へと焦点を調整します。

さらに、日本のマクロ経済指標に対する監視を強化します; 貿易収支、インフレ指標、日銀のコミュニケーションを政策期待からの逸脱があるかどうか精査します。この注意を、過度の円高を安定化させるために中銀が介入する可能性があるという認識と組み合わせます。

私たちはこの環境を精密にナビゲートしなければなりません。アンダーウェイトの立場は、円高の構造的な持続性の兆候が現れた場合にすばやく再調整できる機敏性を許容します。投資家センチメントの変化を意味する可能性がある流動性トレンドを慎重に監視し、再評価が必要な場合に備えます。”