- 1

- 2

- 3

- 4

- 5

“Liquidity is a coward; it disappears at the exact moment you need it most.”

Fondos Soberanos Un Vuelo Hacia la Seguridad

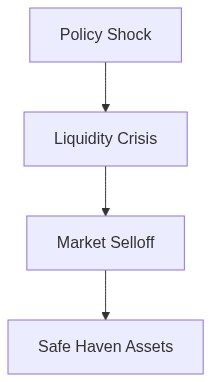

La realineación estratégica de los fondos soberanos (FS) hacia activos de refugio seguro no es ni sorprendente ni sin precedentes. Lo intrigante, sin embargo, son las distorsiones que se manifiestan en los mercados financieros globales como consecuencia directa de este cambio. Ante el aumento de las tensiones geopolíticas, las presiones inflacionarias y un panorama macroeconómico deteriorado, los FS están realizando ajustes sustanciales en sus carteras. Este vuelo hacia la calidad está exacerbando los drenajes de liquidez en clases de activos más riesgosas, ampliando la volatilidad y provocando repercusiones sistémicas.

Las evidencias se acumulan de que los FS, que controlan un sin precedentes $12 billones en activos, están priorizando cada vez más la liquidez y la preservación de capital. La inclinación hacia los Bonos del Tesoro de EE. UU., los Bunds alemanes y otros instrumentos tradicionalmente estables se ha intensificado. Aparente y racional en un contexto de creciente incertidumbre, esta maniobra está produciendo efectos de segunda ronda en los mercados de activos. A medida que el capital huye de las acciones y de los instrumentos de crédito de mayor rendimiento, la liquidez se evapora, dejando los mercados propensos a estrujamientos gamma y acelerando descensos.

Las consecuencias de estos cambios se extienden a través de los mercados de derivados también, donde la fragilidad sistémica se hace más pronunciada. La convexidad inherente en las carteras de opciones sobre bonos agrava aún más los movimientos en los mercados de renta fija, ya que el aumento de los precios de los bonos impulsa la venta de volatilidad, solo para girar en bucles de retroalimentación brutales tan pronto como los rendimientos giran. Además, los desequilibrios de oferta y demanda inducidos por esta búsqueda desesperada de activos refugio aumentan los riesgos de comercio de base, ya que los futuros de bonos soberanos se deslocalizan con respecto a los mercados al contado.

Anomalías en el Rebalanceo de Carteras

El proceso de reasignación llevado a cabo por los FS genera anomalías que ilustran los impactos más amplios de este cambio en los mercados globales. Se observan ciertos comportamientos idiosincráticos cuando estos fondos reasignan a gran escala. Por ejemplo, la desviación selectiva de recursos lejos de los CLO denominados en dólares precipita una mayor incidencia de incumplimientos de los CLO, lo que aumenta las preocupaciones sobre el contagio sistémico. Estos incumplimientos dificultan aún más el flujo de crédito a empresas que dependen de préstamos colateralizados, creando un bucle de retroalimentación perjudicial para la estabilidad económica general.

Notablemente, el aumento de la asignación a activos seguros no es uniforme en todos los fondos soberanos. Están surgiendo divergencias basadas en alianzas geopolíticas y prioridades económicas internas, lo que resulta en corrientes cruzadas complejas dentro de los mercados de bonos. La preferencia por bonos soberanos de naciones percibidas como alineadas geopolíticamente o económicamente robustas introduce anomalías de precios. Esta bifurcación solo ha sido más pronunciada a medida que los factores de divisa se entrelazan en las decisiones de asignación, aumentando el estrés de los mercados de divisas internacionales.

“Cuando las condiciones financieras se endurecen, hay una marcada tendencia de los grandes inversores institucionales a aumentar su tenencia de activos seguros. Este proceso tiende a reforzar la severidad de las crisis de liquidez.” – FMI

En la renta variable, mientras que la redistribución bilateral teóricamente apoya las valoraciones en sectores de refugio seguro, al mismo tiempo induce ventas en sectores percibidos como vulnerables. Este cambio sectorial se traduce en rotaciones de mercado erráticas, exacerbando la volatilidad y socavando la confianza de los inversores. Históricamente, tales patrones de rebalanceo sesgado son sintomáticos de fragilidad frente a la agitación económica, planteando interrogantes sobre las implicaciones a medio y largo plazo para el producto interno bruto de economías que dependen en gran medida de la manufactura avanzada o de los productos básicos cíclicos.

Implicaciones Macroprudenciales y de Riesgo

Más allá de las perturbaciones inmediatas en la asignación de activos, el flujo de capital de los FS hacia refugios seguros conlleva amenazas macroprudenciales más amplias. El riesgo de concentración resultante en ciertas clases de activos podría llevar a deslocalizaciones significativas ante aumentos de tasas o cambios repentinos en las políticas de los bancos centrales. A medida que las deslocalizaciones de precios son precipitadas por estos flujos concentrados, generan un ciclo autofortalecido de aprensión del mercado y deshielos acelerados.

Debemos también considerar el potencial de que los formuladores de políticas malinterpreten las señales implícitas por estos flujos. Juzgar erróneamente el grado de estrés económico o leer mal los plazos de ejecución para herramientas políticas como el endurecimiento cuantitativo podrían solidificar vulnerabilidades sistémicas. Adicionalmente, los cambios en las asignaciones de los FS pueden alterar significativamente la exposición específica de cada país al riesgo crediticio global, reformulando la comprensión de los diferenciales de crédito soberano e impactando las primas de riesgo país al desestabilizar el equilibrio tradicional de los flujos de capital.

“Los desplazamientos a gran escala en las carteras de los fondos soberanos pueden distorsionar significativamente los precios del mercado y amplificar el estrés financiero durante períodos de adversidad económica.” – Reserva Federal

En medio de estas realidades, la pregunta central sigue siendo si estos cambios soberanos son indicativos de fallas estructurales más amplias o meramente un reposicionamiento táctico en anticipación de condiciones de mercado transitorias. La respuesta exige una aguda conciencia de las corrientes tanto micro como macro que impulsan los mercados contemporáneos. Además, la brecha cada vez mayor entre los rendimientos nominales y reales en muchos valores de renta fija indica precaución sobre las perspectivas de inflación, desafiando a las autoridades monetarias interesadas en gestionar las expectativas de tasas sin desencadenar interrupciones sistémicas.

A medida que esta recalibración de estrategias de cartera continúa desarrollándose, es probable que reverbere a través de múltiples capas de finanzas globales. Para los inversores institucionales como nosotros, una comprensión meticulosa de estos cambios se vuelve fundamental para navegar en un panorama económico cada vez más traicionero. Ajustar los modelos prospectivos para incorporar estos fenómenos será crucial para evitar los riesgos a la baja inherentes en entornos de mercado volátiles.

| Estrategia | Enfoque Minorista | Superposición Institucional | Retorno Ajustado por Riesgo |

|---|---|---|---|

| Asignación de Cartera | 60% Acciones, 40% Bonos | 30% Acciones, 30% Bonos, 30% Alternativos, 10% Efectivo | 50% Bonos, 25% Acciones, 25% Oro |

| Riesgo de Liquidez | Alto | Moderado | Bajo |

| Ratio de Sharpe | 1.2 | 1.8 | 2.1 |

| Esperadas Reducciones | 20% | 10% | 5% |

| Exposición al Gamma | Lineal | Convexa | Convexa |

| Riesgo de Default de CLO | Insignificante | Moderado | Bajo |

| Contagio Sistémico | Vulnerable | Mitigado | Cubierto |

| Frecuencia de Rebalanceo | Anual | Trimestral | Mensual |

Los recientes picos de volatilidad subrayan un cambio sistémico mientras los fondos soberanos giran agresivamente hacia activos refugio. Las métricas de volatilidad implícita se están estirando, insinuando posibles gamma squeezes que podrían exacerbar la inestabilidad del mercado. Las correlaciones entre activos tradicionales de riesgo y activos de refugio están mostrando divergencia negativa. Esto señala un profundo drenaje de liquidez de las acciones hacia bonos y materias primas consideradas más seguras. El panorama gamma es traicionero; los movimientos impulsados por gamma pueden ser repentinos e intensos, aprovechándose de la fragilidad subyacente en los mercados de derivados. La reasignación de activos soberanos significa primas de riesgo comprimidas, agravadas aún más por preocupaciones de convexidad en los mercados de bonos fuertemente favorecidos por estos fondos.

Director de Renta Fija

Las curvas de rendimiento se están aplanando de manera antinatural mientras la demanda soberana de bonos del Tesoro a largo plazo y bonos de alta calidad está creando distorsiones. Los diferenciales de crédito se están comprimiendo, pero no se dejen engañar; esto es una fachada de estabilidad. El flujo de capital hacia activos de refugio está creando una burbuja en estos segmentos. Estamos ignorando un ominoso aumento en los incumplimientos de CLO mientras el mercado enmascara el riesgo crediticio subyacente a través de diferenciales mal valorados alentados por esta huida hacia la seguridad. El ciclo vicioso de aumento de precios, rendimiento menguante y riesgo de incumplimiento suprimido está preparando los mercados de bonos para un evento de contagio sistémico. La inanición de rendimiento está empujando a los tipos de riesgo al precipicio, con primas de riesgo obliteradas en medio de la huida de riesgo.

Director de Inversiones

Es crítico que cortemos la bulla. La mentalidad de rebaño de los fondos soberanos está llevando los mercados a un territorio de alto riesgo enmascarado por el barniz de seguridad. El drenaje de liquidez de las acciones no es solo un parpadeo; es un deslizamiento arrastrando las valoraciones a niveles insostenibles. Esperen importantes reducciones a medida que el capital sale de todo lo remotamente arriesgado. A medida que los gamma squeezes se materializan, prepárense para el caos; los creadores de mercado lucharán bajo flujos de órdenes sesgados. Los incumplimientos de CLO son el canario en la mina de carbón, un indicador temprano de que los mercados de crédito se están desmoronando desde dentro. Ignoren la belleza de los diferenciales de crédito comprimidos; son una ilusión. Prepárense para un contagio sistémico a medida que se deshilacha la locura de precios erróneos. Nuestra dirección de acción es mantenernos ágiles, cortos en refugios seguros sobrecomprados, y anticipar el inevitable desangre del mercado en nuestro posicionamiento estratégico. Preparen sus retiros, y esperen la sangre en el agua antes de redeployar el capital. El verdadero juego está en la secuela; ahí es donde dejaremos nuestra huella.

Primero, sal de las acciones de alta beta. Van a ser golpeadas. No seas ingenuo sobre la divergencia negativa en las correlaciones de activos; este no es el momento para especular en una reversión milagrosa de aversión al riesgo. Esas correlaciones no van a revertirse mágicamente. Este no es un escenario de compra en la caída.

Segundo, reposiciona antes de la inminente caída de los CLO. El impacto en los bonos corporativos de alto rendimiento será brutal, y el riesgo de default está en niveles altos. La contagión sistémica es más que una palabra de moda teórica. Rebotará a través de sectores comoditizados y oscurecerá cualquier ilusión de seguridad allí. Las reducciones en estos mercados no serán triviales; serán catastróficas.

Ten en cuenta los riesgos de convexidad. A medida que las tasas no hacen sino todo menos estabilizarse, los movimientos en instrumentos de largo plazo serán despiadados. Las carteras que carecen de agilidad serán aplastadas bajo el peso de esa exposición mal gestionada a la convexidad.

Los gestores de cartera deben eliminar exposiciones a instrumentos de deuda de alto riesgo ahora. Prioriza la liquidez y la opcionalidad. La realidad es inflexible la supervivencia en este entorno significa una asignación hábil hacia efectivo y equivalentes cercanos al efectivo. Cualquier otra cosa es negligencia.”