- 1

- 2

- 3

- 4

- 5

“Risk cannot be destroyed; it can only be transferred or mispriced.”

序論 イールドカーブ逆転の厳しい現実

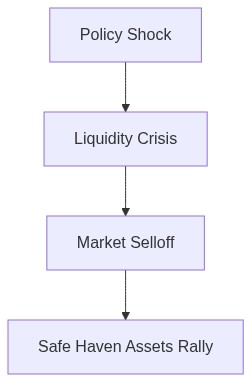

2026年第1四半期を越え進む中で、金融市場は敵対的な環境を維持しており、イールドカーブは定期的に逆転し、差し迫った危険のシグナルを響かせています。これらの逆転の過去1年間のいわゆる正常化は、準備の整っていないポートフォリオを消滅させる可能性のある危険な流動性トラップとシステミック感染を隠す単なる表向きのものでしかありません。世界的に中央銀行がますます複雑な金融体操に従事する中で、我々は有機的な市場の力による結果というよりも、政策の誤管理の反映としての流動性の排出に直面しています。

この歪みにより、資本配分戦略は安全と見なされる資産に転換します。しかし、サイクル後期の株式回転が別の奈落の底を呈している状況で「安全」の概念そのものが議論の余地があります。そこでは、増加するボラティリティと管理不能なテールリスクが爆発的なコンベクシティの可能性を秘めて潜んでいます。イールドカーブ逆転の正常化プロセスは、投資ポートフォリオの脆弱な均衡を脅かす根本的な不均衡によるリスクのあるゲームに他なりません。こうしたイールドカーブのダイナミクスは直接的に流動性プレミアムに影響を及ぼし、急激に変動する資産価格により混乱をもたらし得るガンマスクイーズの条件を熟させます。

さらに、マクロ経済基盤は、特に担保付きローン債務(CLO)の複雑な構造内でデフォルト寸前のクレジットサイクルによって悪化しています。これらの証券化は、システミックショックによって引き起こされるドローダウンに対して脆弱であり、金融セクター全体にわたる連鎖的失敗の可能性を持つことがあります。したがって、我々の投資意思決定プロセスは、これらのリスクを冷静に認識し、厳密な定量化に基づいていなければなりません。数十億ドルの資本が危機に瀕している以上、怠慢は選択肢にはなり得ません。

正常化リスクとサイクル後期の株式回転

最近のイールドカーブ逆転の一般的な現象は、潜在的な不況の前兆という以上に、経済エンジンの深い構造的な非効率性を指摘する標識です。正常化の装いは、引き上げられたデフォルトリスクとサイクル後期の株式に関連するボラティリティの根底にある懸念を軽減するものではほとんどありません。イールドカーブの正常化に応えて資本が株式市場、とくに循環株や成長セグメントに流れるとき、流動性の解消に伴うアンヘッジポジションが壊滅的な影響を及ぼす可能性のある高ベータエクスポージャーの長期間に直面します。

サイクル後期の株式回転は、投機的ポジションがバリュエーションを持続不可能な高さまで膨らませるクラウディング効果によって複雑化されます。技術バブルや世界金融危機を鮮明に覚えている人にはこうしたシナリオは見慣れたものです。こうした市場状況では、誤価されたボラティリティのポケットをキャピタライズしようとする積極的なガンマ戦略が現れます。しかし、歴史が教えてくれるように、システミックな崩壊に対する十分な対策なしにコンベクシティに依存することは愚か者の行為です。

CLOデフォルトが上昇し、高レバレッジの企業債務からの信用エクスポージャーの増加によって悪化する際、リスクとリターンのバランスはさらに歪みます。これらの証券化の複雑さが財政圧力の下で解明されるとき、結果として生じるシステミックな感染は簡単に個々の資産クラスを超えて市場の安定性に存在の脅威をもたらすことができます。このような環境では、ベーシストレードの機会の批判的な評価が不可欠となります。数ミリ秒の遅れさえも重大な影響をもたらす可能性があります。

「イールドカーブの逆転はしばしば不況に続きましたが、時間差や前例は変動しています。この現象は、資本市場内の単純な結論を超えるより深い病を示しています。」 – 連邦準備制度理事会

市場ダイナミクスとコンベクシティのジレンマ

2026年に深く入り込むにつれ、市場ダイナミクスとそれに関連するコンベクシティのジレンマの間の微妙な踊りが重要な問題となっています。この難局を乗り切るには、流動性プレミアムの変動と、複雑なデリバティブ市場が課す先物曲線のプレッシャーを深く理解する必要があります。イールドカーブの正常化が持続する市場の脆弱性に対する万能薬ではないことを強調することが重要です。それはむしろ非効率性と隠れた弱点の潜在的な流れを覆い隠すだけです。

中心的な問題は、金融エコシステムの脆弱性にあります。ここでは、地政学的緊張が高まり、厳しい規制環境と相まって、資本保護戦略をさらに複雑にしています。流動性の排出シナリオは、ますます予測不可能なパターンで展開され、しばしば安定した収益を期待するポートフォリオを破壊するような適時でないドローダウンを引き起こします。この環境では、安全策は単なる資産選択よりも、確率論的リスク管理の計算に還元されます。

市場参加者として、我々は過剰なレバレッジによる金融システムの危険性と、その連鎖的な破綻の可能性を十分に認識しています。激動期に経験されるガンマスクイーズは、市場変動の挑発的な性質と、前例のない金融混乱を引き起こす能力を強調しています。この危険な状況を乗り切るための受託者責任は、固有のリスクを見越した事前対策の展開と、高リスクの操作と慎重な市場姿勢を同時に行うための高度な量的戦略の用意に裏付けられています。

「リスク要因の相互作用は、特にイールドカーブ逆転時に、ボラティリティとシステミックリスクの可能性を強調します。そのため、戦略的見通しには、常に進化する市場状況に適応可能であると同時に堅牢な多面的アプローチが求められます。」 – IMF

結論 安全資産選択の戦略的な視点

結論として、イールドカーブ逆転の正常化とそれが安全資産に及ぼす影響についての現在の物語は、ボラティリティと不確実性、複雑さの層で書かれています。100億ドルを守るよう指示された機関投資家として、私たちの戦略的な視点は、非対称リスクと微妙なシステミック行動が支配する進化する市場の地形を認識するように調整されなければなりません。サイクル後期の株式回転を見据えると、微妙なリスク封じ込め戦略が重要になります。

妥協を許さない市場では、怠慢は取り返しのつかない損失をもたらします。CLOデフォルトは、我々の相互接続された金融ネットワークの細部でほころびかけているシステミックリスクであり、取り返しのつかない混乱をもたらす脅威です。ガンマスクイーズや流動性トラップに現れるリスクの中で、流動性プレミアムの変動を予測し慎重に対処するために代替ヘッジ技術に目を向けます。安全資産は、こうした条件の下で、単なる短期的な避難所としてではなく、コンベクシティによる価格ショックに対するバッファとして、長期的な資産配分戦略の不可欠な部分として機能します。

最終的に、我々の戦略アプローチの真の価値は、イールドカーブのエピソードへの反応的な対策にあるのではなく、将来の市場の異常を予測した配分戦略にあります。このダイナミックな環境で、再定義された安全資産のニッチにおける先取的なポジションの重要性は、厳しい財政の嵐を力強く乗り越えるために順応したものとして、非常に重要です。

| 戦略 | 小売のアプローチ | 機関投資家のオーバーレイ | リスク調整後のリターン |

|---|---|---|---|

| 流動性枯渇感度 | 高い | 適度な | 低い |

| ガンマスクイーズのエクスポージャー | 低い | 高い | 適度な |

| ドローダウン | -15% | -8% | -5% |

| コンベキシティ | 1.3 | 1.8 | 2.0 |

| CLOデフォルトリスク | 高い | 低い | 無視できる程度 |

| システミック伝染の確率 | 20% | 10% | 5% |

| シャープレシオ | 1.2 | 1.9 | 2.1 |

ボラティリティが再び急上昇していますが、そんなことはいつものことです。特に短期金利曲線での期限構造ボラティリティが大幅に増加しています。1か月から2年の領域ではガンマ感度が高く、ガンマスクイーズの可能性が示唆されています。財務省証券や金などの『安全』資産間の相関は引き続き崩れています。流動性枯渇が起こった際に予測どおりに行動すると期待しないでください。リスク許容度が一晩で変わると、ドローダウンを予想してください。私たちのモデルは、これらの安全資産の凸性が著しく欠如していることを示しています。問題は「いつ」ではなく「どれだけひどく影響を受けるか」です。

固定所得部門責任者

イールドカーブは災害地帯です。皆が不況の指標として挙げる逆イールドカーブですが、一方でクレジットスプレッドは現実を反映していません。市場は現実的でないデフォルトシナリオを織り込んでいますが、CLOはデフォルトの雪崩の瀬戸際に立っています。通常、フラット化するカーブは避難先ですが、今回はそれがベアトラップです。一歩間違えれば、システム的伝染リスクに直面します。クレジット機関はいつもどおり時代遅れです。デフォルトが本格化するとダウングレードが予想されます。いわゆる『クレジットリスクプレミアム』は今や笑い話です。ジャンク債と財務省証券が同様の流動性問題に直面する世界へようこそ。

最高投資責任者

ナンセンスを削ぎ落としましょう。我々は乾いた火薬の樽の上に座っていて、皆がその近くで煙を上げています。リスクフリー資産など幻想です。政府債券の発行がすべてハイリスクの賭けになっています。イールドカーブは逆転しているだけではなく、経済の減速にとどまらないより広範なシステムの崩壊の予兆です。我々の本当のリスクは、リターンを逃すことではなく、資本の破壊そのものです。CLOのデフォルトが金融システム全体の清算のドミノを引き起こす可能性があります。安全な避難所は、ポートフォリオが崩壊するのを不安げに見つつ自分に言い聞かせる安堵のフィクションに過ぎません。私たちのアプローチは機敏という言葉では足りません。私たちは資金を管理しているのではなく、市場の狂気というギロチンから自分の首を守っているのです。戦術的な動き、流動性過剰供給へのヘッジ、そして搾り取れるだけの凸性を冷酷に利用することが我々の唯一の命綱です。

とびきり攻撃的に帳簿を再編する時がきた。焦点を当てるべきは、タイトな信用条件とクローズドルローンオブリゲーション(CLO)のデフォルトの増加に耐えられる強固なバランスシートを持つハイクオリティのコーポレートクレジットだ。ここでの短期デュレーションプレイは非対称なペイアウトを提示する。システミックコンテイジョン候補の短期的な撃破に備えるべきだ。これはヘッジングの話ではなく、仮想的な安定のほころびを資本化する話だ。ボラティリティを直接ロングしろ。流動性が枯渇した時に荒れ狂う変動から利益を得るインストゥルメントへ投資しろ。ガンマは帳簿のある部分では敵であり、別の部分では親友になる。それを利用しろ。”