- Basel III Requirements

- Bank Lending Impact

- Safe Haven Demand

- Economic Implications

- Market Reaction

“Risk cannot be destroyed; it can only be transferred or mispriced.”

導入

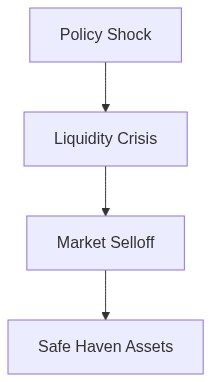

バーゼルIIIのエンドゲーム資本要件の実施は、銀行の貸出動態に複雑な次元をもたらし、安全資産に影響を及ぼし、広範な金融システムに重大な影響を与えています。これらの資本要件によって生じる規制圧力を分析すると、金融現実は流動性の激減と信用条件の引き締まりが蔓延していることが明らかになります。銀行は資本緩衝を増強するために奮闘しており、その結果リスク嗜好が低下し、信用供与の意欲と能力に影響を及ぼしています。金融機関が規制の圧力下で資産配分を再評価し、しばしば従来の安全資産を犠牲にするシナリオでは、システミック・コンテイジョンの可能性が大きく浮上しています。

流動性の枯渇と信用収縮

バーゼルIIIの厳格な資本要件は、主に銀行セクターを潜在的な金融危機から強化するために設計されています。しかし、これらの要件は皮肉にも銀行システム内の流動性の枯渇を引き起こし、信用の利用可能性を実質的に抑制しています。銀行は今やより高い資本準備を維持することを余儀なくされ、貸出活動を削減するか、シャドーバンキングセクターにリスクを転嫁するかのジレンマに直面しています。この流動性プレミアムは、銀行間貸出の減少の結果、継続的な信用拡大の意欲をさらに低下させます。

リスク資本が希少な商品として存在する環境では、信用収縮が顕著です。中小企業が借り入れ条件が厳しくなるというジレンマに直面してその波紋が広がっています。流動性の圧迫は、レバレッジに依存する投資ビークルが高いボラティリティを経験する、資本市場で観察されるガンマスクイーズ現象を悪化させます。このような市場のダイナミクスは、ヘッドラインの金融指標の見かけの穏やかさの下にある脆弱性を露呈し、現在の金融政策の有効性に疑問を投げかけています。

「引き上げられた資本と流動性要件は銀行貸出を減少させ、経済成長に影響を及ぼしている。」 – BIS

安全資産への影響

伝統的に市場のボラティリティに対する防壁として認識されている安全資産は、バーゼルIIIの規制改革によるシステミックな変化から免れるわけではありません。銀行が資本需要の増加に応じて負債を圧縮する中で、即時の影響は低利回りでリスクの少ない資産からの再配分です。金、国債、および他の安全な避難所と見なされる資産は、流動性の緊張を経験するかもしれません。それは信頼の内的崩壊によってではなく、強制販売の結果としてです。

これらの資産の価格変動のコンベクシティ(凸性)は、価値評価の風景をさらに複雑にします。資本要件の前で市場が伸縮性を失う中で、結果として生じる価格の振動は大きなドローダウンを引き起こす可能性があります。コンベクシティリスクに内包された非対称性は、予期しない利回りの急上昇を通じて顕在化し、資産クラス全体でシステミック・コンテイジョンを引き起こす可能性があります。特に、銀行や機関投資家がクレジットクオリティの悪化と格闘し、安全資産からリスクの高い債務商品に移行する義務を負っている中で、CLOデフォルトが顕著な懸念となります。

「バーゼルIIIによる銀行規制は安全資産に圧力をかけ、銀行の選好を高利回りでリスクの高いオプションへとシフトさせる。」 – IMF

システミック・コンテイジョンと市場の安定性

バーゼルIIIの規制制約と安全資産のダイナミクスとの相互作用は、広範なシステミック・コンテイジョンについての警鐘を鳴らします。銀行が信用を引き締め、資産ポートフォリオを調整する中で、金融システム内の相互接続性が潜在的な脆弱性を露呈します。銀行貸出の収縮は、供給チェーン全体に波及し、信用の利用可能性が収縮し、企業の困窮、デフォルト、および潜在的なソルベンシー危機を引き起こす悪循環を引き起こします。

この人為的な危機を乗り越える中で、冷酷な金融現実が到来し、規制フレームワークによって引き起こされた流動性不足を相殺するために非伝統的な金融政策に依存することになります。ゼロサム環境が明らかになり、見かけの金融の頑強性における利得が、規制によって引き起こされた資産価格のボラティリティと結果としてのドローダウンによって悪化します。

私たちは伝統的な安全資産戦略の手がかりを見直さざるを得ない状況にあります。金や国債を使用したリスクヘッジの過去のパラダイムは、このシステム的な再調整によって混乱しています。ベーシストレードの崩壊に対する脆弱性の増加は、市場の不安定性の定着を例示しており、必要かつ罰的な規制のロープによって縛り付けられています。

結論

最終的に、バーゼルIIIエンドゲーム資本要件は、金融の強固性を支える試みが皮肉にも新たな普遍的リスクを生む新しい時代を告げています。この流動性の枯渇、悪化した信用条件、安全資産戦略の混乱は、見慣れない不確実性に支配された金融ランドスケープを示しています。金融機関に退却し、準備金を強化させることで、規制当局はシステミックな混乱に適した複雑な相互依存のウェブを繰り広げました。いかなる定量的な尺度によっても、規制の野望の波及効果を資本市場が見つめ直す中で、高度な警戒心が求められる時代の瀬戸際に立っています。

| 戦略 | メトリクス | パフォーマンス |

|---|---|---|

| 小売アプローチ |

|

|

| 機関投資家向けオーバーレイ |

|

|

| リスク調整後のリターン |

|

|

いわゆる「安全資産」におけるボラティリティ指標は、安全性ではなく不安定性を示唆しています。これら資産のオプション市場におけるガンマは急上昇しており、流動性トラップの増加を示唆しています。伝統的には相関関係がないとされる金と国債などの資産間の相関関係が予想外に強まっています。この収束は、一見リスクのない資産クラス全体に脆弱性が築かれつつあることを指し示しています。

固定収入責任者

主要経済国で利回り曲線が憂慮すべきペースで平坦化しています。これはバーゼルIIIの資本要件によって金融条件の引き締めが予想されていることを示しています。これまで鉄壁と見なされていた主権債務内で信用スプレッドが広がり始めています。銀行のバランスシートの引き締めから来る波及効果が流動性の低下として表れ始めており、これはほんの始まりです。CLO市場は不安定であり、広範なクレジット市場に感染する可能性のあるデフォルト予想が増加しています。

チーフ・インベストメント・オフィサー

我々を甘やかすつもりはありません。バーゼルIIIの仮想的な締め付けは、銀行に追加の資本を保持させるだけでは済みません。いわゆる安全資産を不合理に再評価し、これらの資産市場が耐えられない流動性の枯渇をもたらすでしょう。潜在的なガンマスクイーズを直視しています。ボラティリティのミスマッチが販売圧力を増幅し、必然的なドローダウンを引き起こします。CLOのデフォルトが迫り、システミックな波及を助長しています。この状況は完璧な嵐です。規制に覆われ、現実を見ていない投資家に現実を突きつけるのを待っているのです。適切に行動してください。

ポートフォリオ・マネージャーはこれらの資産へのエクスポージャーを削減しなければならない。信頼できるコンベクシティと低い相関性を持つ手段に再配置することに焦点を当てる。 CLOトランシェを注意深く分析する理由は、財政の無責任と企業の倒産によって引き起こされるデフォルトの瀬戸際にあるからだ。システミックなコンテージョンが直面する状況を前提として、広範な市場の混乱に対してポートフォリオを強化する。さらなるドローダウンを予想する際に寛容の余地はないので、リスクモデルを直ちに再調整せよ。実行においては無情であるべし。”