- 1

- 2

- 3

- 4

- 5

“Risk cannot be destroyed; it can only be transferred or mispriced.”

Einleitung Die brutale Realität der Renditekurveninversion

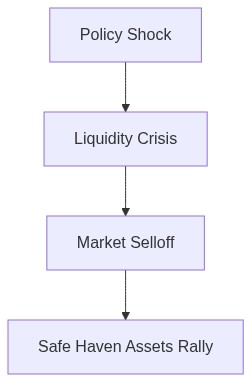

Während wir das erste Quartal 2026 durchlaufen, bleiben die Finanzmärkte ein feindliches Umfeld, in dem sich die Renditekurven regelmäßig umkehren und Signale bevorstehender Gefahren geben. Die angebliche Normalisierung dieser Inversionen im vergangenen Jahr ist nur eine Fassade, die die tückischen Liquiditätsfallen und systemischen Ansteckungen verdeckt, die unvorbereitete Portfolios vernichten könnten. Da sich die Zentralbanken weltweit zunehmend mit immer komplexer werdenden geldpolitischen Maßnahmen befassen, stehen wir vor einem Liquiditätsabfluss, der weniger eine Folge organischer Marktkräfte darstellt und mehr ein Spiegelbild des politischen Missmanagements ist. Aufgrund dieser Verzerrung schwenken Kapitalallokationsstrategien hin zu als sichere Häfen wahrgenommenen Anlagen. Die Vorstellung von ‘Sicherheit’ ist jedoch fragwürdig, wenn späte Equity-Rotationen einen weiteren Abgrund darstellen – ein Bereich, in dem erhöhte Volatilität und unkontrollierbare Tail-Risiken mit dem Potenzial für explosive Konvexität lauern. Der Normalisierungsprozess der Renditekurveninversion ist nichts anderes als ein riskantes Spiel mit fundamentalen Ungleichgewichten, die das fragile Gleichgewicht von Investmentportfolios bedrohen. Solche Renditekurvendynamiken beeinflussen direkt die Liquiditätsprämien und schaffen reife Bedingungen für Gamma-Squeezes, die mit heftig schwankenden Vermögenspreisen Verwüstungen anrichten können.

Zusätzlich wird der makroökonomische Hintergrund durch Kreditzyklen verschlechtert, die auf Ausfälle zusteuern, insbesondere innerhalb des komplexen Geflechts von Collateralized Loan Obligations (CLOs). Diese Verbriefungen sind anfällig für Wertverluste, die durch systemische Schocks ausgelöst werden, mit dem Potenzial für kaskadierende Ausfälle in Finanzsektoren. Daher muss unser Investitionsentscheidungsprozess auf strenger Quantifizierung und einem unerschütterlichen Verständnis dieser Risiken beruhen. Da Milliarden Kapital auf dem Spiel stehen, ist Selbstzufriedenheit einfach keine Option.

Normalisierungsrisiken und späte Equity-Rotation

Das zunehmend häufige Phänomen der Renditekurveninversionen in letzter Zeit ist mehr als ein Vorbote einer potenziellen Rezession; es ist ein Wegweiser, der auf tiefere strukturelle Ineffizienzen im wirtschaftlichen Antrieb hinweist. Die Vortäuschung der Normalisierung trägt wenig dazu bei, die zugrunde liegenden Bedenken hinsichtlich des gestiegenen Ausfallrisikos und der Volatilität zu lindern, die mit Aktien in spätzyklischen Phasen verbunden sind. Wenn Kapital in die Aktienmärkte fließt – und insbesondere in zyklische und Wachstumsegmente – als Reaktion auf Normalisierungen der Renditekurven, stehen wir vor verlängerten Phasen mit hohem Beta-Einsatz, die ungesicherte Positionen bei der Abwicklung von Liquidität vernichten könnten.

Späte Equity-Rotationen werden durch den Crowding-Effekt verstärkt, bei dem spekulative Positionen die Bewertungen auf unhaltbare Höhen aufblasen. Solche Szenarien sind nicht unbekannt für diejenigen, die sich lebhaft an den Tech-Bust oder die globale Finanzkrise erinnern. In diesen Marktbedingungen entstehen aggressive Gamma-Strategien, die versuchen, von den falsch bewerteten Volatilitätstaschen zu profitieren. Wie die Geschichte jedoch gezeigt hat, ist das Vertrauen in die Konvexität ohne ausreichende Gegenmaßnahmen gegen systemische Störungen ein Narrenspiel.

Das Gleichgewicht zwischen Risiko und Belohnung wird weiter verzerrt, wenn CLO-Ausfälle zunehmen, was durch die erhöhte Kreditexposition aus übermäßig verschuldeten Unternehmensschulden verschärft wird. Wenn sich die Feinheiten dieser Verbriefungen unter finanziellem Druck entfalten, kann die daraus resultierende systemische Ansteckung leicht von einzelnen Anlageklassen auf existenzielle Bedrohungen für die Marktstabilität übergreifen. Die kritische Beurteilung von Basishandelsmöglichkeiten wird in einem solchen Umfeld zwingend erforderlich, in dem selbst Millisekunden Verzögerung nachteilig sein kann.

“Inversionen der Renditekurve wurden oft von Rezessionen gefolgt, wenn auch mit variablen Zeitverzögerungen und unterschiedlichen Vorläufern. Dieses Phänomen, immer wieder beobachtet, bedeutet tiefere Malaise auf den Kapitalmärkten, die einfache Schlussfolgerungen übersteigt.” – Federal Reserve

Marktdynamik und Konvexitätsdilemmata

Während wir uns weiter in das Jahr 2026 vertiefen, ist der sprichwörtliche Elefant im Raum der heikle Tanz zwischen Marktdynamik und den damit verbundenen Konvexitätsdilemmata, die auftreten. Die Navigation in diesen stürmischen Gewässern erfordert ein tiefes Verständnis der Schwankungen der Liquiditätsprämien und des Drucks von Contango, den komplexe Derivatemärkte auferlegen. Es ist wichtig zu betonen, dass die Normalisierung der Renditekurve kein Allheilmittel für anhaltende Marktanfälligkeiten ist. Stattdessen verbirgt sie lediglich die Strömungen von Ineffizienzen und latenter Fragilität.

Das Kernproblem liegt in der Fragilität des Finanzsystems, wo steigende geopolitische Spannungen, gepaart mit brutalen regulatorischen Umgebungen, Kapitalerhaltungsstrategien weiter verkomplizieren. Szenarien von Liquiditätsabflüssen entfalten sich in zunehmend unvorhersehbaren Mustern, die oft zu unzeitgemäßen Drawdowns führen, die Portfolios um jegliche stabile Renditeerwartungen bringen können. In dieser Umgebung sind Taktiken zur Flucht in sichere Häfen auf ein Kalkül des probabilistischen Risikomanagements reduziert, anstatt auf bloße Vermögensauswahl.

Als Marktteilnehmer sind wir uns der Gefahren eines übermäßig verschuldeten Finanzsystems und seiner Neigung zu kaskadierenden Ausfällen deutlich bewusst. Der erlebte Gamma-Squeeze in hochvolatilen Perioden unterstreicht die provokative Natur von Marktschwüngen und ihre Fähigkeit, beispiellose finanzielle Turbulenzen zu erzeugen. Unsere treuhänderische Pflicht, diese tückischen Böden zu navigieren, wird durch die Voraussicht inhärenter Risiken und die Bereitschaft, fortschrittliche quantitative Strategien einzusetzen, die hochriskantes Manövrieren mit einer umsichtigen Marktpositionierung in Einklang bringen, unterstrichen.

“Das Zusammenspiel von Risikofaktoren, insbesondere in Zeiten von Renditekurveninversionen, verstärkt die Volatilität und das Potenzial für systemische Risiken. Daher erfordert strategische Voraussicht einen vielschichtigen Ansatz, der robust ist, aber an die sich ständig ändernden Marktbedingungen anpassbar ist.” – IWF

Fazit Ein strategischer Blickwinkel auf die Auswahl von sicheren Häfen

Abschließend sei gesagt, dass das kontinuierliche Narrativ der Normalisierung von Renditekurveninversionen und deren Auswirkungen auf Schutzanlagen in Volatilität, Unsicherheit und Schichten von Komplexität geschrieben ist. Als institutionelle Investoren, die mit der Sicherung von 10 Milliarden Dollar beauftragt sind, muss unser strategischer Blickwinkel darauf kalibriert sein, das sich entwickelnde Marktumfeld zu erkennen, das von asymmetrischen Risiken und differenzierten systemischen Verhaltensweisen dominiert wird. Mit einem Auge auf späte Equity-Rotationen werden differenzierte Risikobegrenzungsstrategien entscheidend.

Es ist ein unerbittlicher Markt, in dem Selbstzufriedenheit zu unumkehrbaren Verlusten führt. CLO-Ausfälle bleiben ein systemisches Risiko, das darauf wartet, an den Nähten unserer miteinander verbundenen Finanznetzwerke zu zerbrechen und mit unumkehrbarer Störung zu drohen. Da sich Risiken in Gamma-Squeezes und Liquiditätsfallen manifestieren, richtet sich die Aufmerksamkeit auf alternative Absicherungsstrategien, die Umsicht enthalten und Veränderungen in Liquiditätsprämien antizipieren. Schutzanlagen dienen unter diesen Bedingungen nicht nur als kurzfristige Zufluchten, sondern sind wesentliche Bestandteile einer langfristigen Anlagestrategie, die quantitativ darauf zugeschnitten ist, Preisverzerrungen infolge von Konvexitätsschocks abzufedern.

Letztlich liegt der wahre Wert unseres strategischen Ansatzes nicht in reaktionären Maßnahmen auf Renditekurven-Episoden, sondern in präventiven Allokationsstrategien, die gegen zukünftige Marktanomalien gefestigt sind. In diesem dynamischen Umfeld ist die Bedeutung präventiver Positionierungen in neu definierten Nischen von sicheren Häfen – die darauf ausgelegt sind, langanhaltenden finanziellen Stürmen mit Energie zu trotzen – monumental.

| Strategie | Ansatz Einzelhandel | Institutionelle Überlagerung | Risikoangepasste Rendite |

|---|---|---|---|

| Liquiditätsabflussempfindlichkeit | Hoch | Moderat | Niedrig |

| Gamma-Squeeze-Exposition | Niedrig | Hoch | Moderat |

| Drawdowns | -15% | -8% | -5% |

| Konvexität | 1,3 | 1,8 | 2,0 |

| Risiko von CLO-Ausfällen | Hoch | Niedrig | Geringfügig |

| Wahrscheinlichkeit systemischer Ansteckung | 20% | 10% | 5% |

| Sharpe-Ratio | 1,2 | 1,9 | 2,1 |

Es ist Zeit, die Bücher aggressiv umzuschichten. Konzentrieren Sie sich auf hochwertige Unternehmensanleihen—jene mit robusten Bilanzen, die straffere Kreditbedingungen und eskalierende CLO-Ausfälle überstehen können. Kurze Laufzeit Spiele hier bieten asymmetrische Auszahlungen. Positionieren Sie sich für kurzfristige Abschüsse bei Kandidaten für systemische Ansteckung. Hier geht es nicht um Absicherung, sondern darum, an den fransigen Rändern der angeblichen Stabilität zu profitieren. Gehen Sie direkt auf Volatilität long. Verschaffen Sie sich Zugang zu Instrumenten, die von wilden Schwankungen profitieren, wenn die Liquidität versiegt. Gamma ist Ihr Feind in einem Teil des Buches und Ihr bester Freund in einem anderen. Nutzen Sie es aus.”