- Basel III Requirements

- Bank Lending Impact

- Safe Haven Demand

- Economic Implications

- Market Reaction

“Risk cannot be destroyed; it can only be transferred or mispriced.”

Einführung

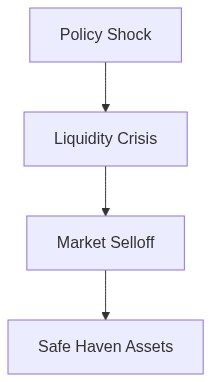

Die Umsetzung der Endgame-Kapitalanforderungen von Basel III hat eine komplexe Dimension in die Dynamik der Kreditvergabe von Banken eingeführt, was sichere Häfen beeinträchtigt und erhebliche Auswirkungen auf das breitere Finanzsystem hat. Während wir die regulatorischen Druckmittel, die durch diese Kapitalanforderungen ausgeübt werden, untersuchen, wird deutlich, dass die finanzielle Realität von einem weitverbreiteten Liquiditätsabfluss und verschärften Kreditbedingungen geprägt ist. Banken kämpfen mit verstärkten Kapitalpuffern, was zu einer Verringerung der Risikobereitschaft führt und sich anschließend auf ihre Bereitschaft und Fähigkeit auswirkt, Kredite zu vergeben. Das Szenario einer systemischen Ansteckung rückt in den Vordergrund, da Finanzinstitute unter regulatorischem Druck ihre Vermögensallokationen neu bewerten, oft auf Kosten traditioneller sicherer Häfen.

Liquiditätsabfluss und Kreditverengung

Die strengen Kapitalanforderungen von Basel III sind in erster Linie darauf ausgelegt, den Bankensektor gegen mögliche Finanzkrisen zu stärken. Diese Anforderungen führen jedoch paradoxerweise zu einem Liquiditätsabfluss innerhalb des Bankensystems, wodurch die Verfügbarkeit von Krediten effektiv gedrosselt wird. Banken, die nun gezwungen sind, höhere Kapitalreserven zu halten, stehen vor einem Dilemma Entweder müssen sie ihre Kreditaktivitäten einschränken oder mehr Risiken auf den Schattenbankensektor auslagern. Diese Liquiditätsprämie, eine Folge des verringerten Interbankenhandels, dämpft weiter die Bereitschaft zur fortlaufenden Kreditausweitung.

In einem Umfeld, in dem Risikokapital eine knappe Ressource ist, ist die Kreditverengung spürbar. Die Auswirkungen sind in dem Dilemma zu spüren, dem kleine und mittelständische Unternehmen gegenüberstehen, die feststellen, dass sich die Kreditbedingungen verschärfen. Der Liquiditätsengpass verstärkt das Gamma Squeeze-Phänomen, das in den Kapitalmärkten beobachtet wird, bei dem Investmentvehikel, die auf Hebelwirkung angewiesen sind, erhöhte Volatilität erfahren. Solche Marktdynamiken legen die Fragilität unter der oberflächlichen Ruhe von Schlagzeilen-finanzmetriken bloß und stellen die Wirksamkeit der aktuellen Geldpolitik in Frage.

“Die erhöhten Kapital- und Liquiditätsanforderungen haben zu einer reduzierten Kreditvergabe durch Banken geführt, was das Wirtschaftswachstum beeinflusst.” – BIS

Auswirkungen auf sichere Häfen

Sichere Häfen, die traditionell als Bollwerke gegen Marktvolatilität angesehen werden, sind nicht vor den systemischen Verschiebungen gefeit, die durch den regulatorischen Umbau von Basel III getrieben werden. Wenn Banken als Reaktion auf erhöhte Kapitalanforderungen ihre Verschuldung reduzieren, ist die unmittelbare Wirkung eine Neuzuteilung weg von niedrigverzinslichen, risikoarmen Vermögenswerten. Gold, Staatsanleihen und andere vermeintlich sichere Häfen könnten Liquiditätsengpässe erleben – nicht aufgrund eines grundlegenden Vertrauensverlustes, sondern aufgrund von Zwangsverkäufen.

Die Konvexität der Preisbewegungen dieser Vermögenswerte verkompliziert zusätzlich die Bewertung. Wenn Märkte angesichts von Kapitalanforderungen verminderte Elastizität zeigen, können die resultierenden Preisschwankungen zu übergroßen Rückgängen führen. Die Asymmetrie, die im Konvexitätsrisiko eingebettet ist, manifestiert sich durch unerwartete Renditespitzen, die möglicherweise eine Welle systemischer Ansteckung über Asset-Klassen hinweg auslösen. Insbesondere CLO-Ausfälle werden zu einem prominenten Anliegen, da Banken und institutionelle Investoren mit einer Verschlechterung der Kreditqualität kämpfen, die durch ihre obligatorischen Verschiebungen weg von sicheren Häfen hin zu riskanteren Schuldtiteln noch verschärft wird.

“Die durch Basel III getriebene Bankregulierung übt Druck auf sichere Vermögenswerte aus, und verlagert die Präferenzen der Banken hin zu höherverzinslichen, risikoreicheren Optionen.” – IMF

Systemische Ansteckung und Marktstabilität

Das Zusammenspiel zwischen den regulatorischen Beschränkungen von Basel III und der Dynamik sicherer Häfen weckt Befürchtungen über eine breitere systemische Ansteckung. Während Banken Kredite straffen und Asset-Portfolios anpassen, offenbart die Vernetzung innerhalb des Finanzsystems latente Verwundbarkeiten. Die Verknappung der Bankenkredite zieht sich durch die Lieferketten und löst einen Teufelskreis aus, in dem die Kreditverfügbarkeit kontrahiert, was zu Unternehmensnotlagen, Ausfällen und potenziellen Solvenzkrisen führt.

Während wir diesen künstlichen Krisen navigieren, stellt sich eine kalte finanzielle Realität ein – eine Abhängigkeit von unkonventionellen Geldpolitiken, um die durch regulatorische Rahmenbedingungen katalysierten Liquiditätsengpässe auszugleichen. Das Nullsummenspiel wird offensichtlich, wo Gewinne bei der wahrgenommenen finanziellen Robustheit durch zugrunde liegende Fragilitäten ausgeglichen werden, die durch regulierungsbedingte Asset-Preisvolatilitäten und die daraus resultierenden Rückgänge verschärft werden.

Wir sehen uns gezwungen, traditionelle Ratschläge zur Strategie sicherer Häfen neu zu bewerten. Vergangene Paradigmen der Risikobewältigung mit Gold und Staatsanleihen werden durch diese systemische Neukalibrierung in Frage gestellt. Die erhöhte Anfälligkeit für einen Basis-Trade-Ausfall veranschaulicht die Verfestigung der Marktinstabilität, festgehalten durch ein regulatorisches Seil, das sowohl notwendig als auch strafend ist.

Fazit

Letztendlich läuten die Endgame-Kapitalanforderungen von Basel III eine neue Epoche mit Ironien ein, in der Bemühungen zur Stärkung der finanziellen Robustheit unfreiwillig neue, allgegenwärtige Risiken säen. Der Liquiditätsabfluss, verschärfte Kreditbedingungen und Störungen bei sicheren Hafenstrategien illustrieren eine düstere Finanzlandschaft voller Unsicherheiten. Indem regulatorische Behörden Finanzinstitute dazu zwingen, sich zurückzuziehen und Reserven aufzubauen, haben sie ein komplexes Netz von Abhängigkeiten entfaltet, das reif für systemische Störungen ist. Nach jedem quantitativen Maßstab stehen wir am Abgrund einer Ära, die akute Wachsamkeit erfordert, während sich die Kapitalmärkte mit den wellenförmigen Konsequenzen regulatorischer Ambitionen auseinander setzen.

| Strategie | Kennzahlen | Leistung |

|---|---|---|

| Einzelhandelsansatz |

|

|

| Institutionelle Überlagerung |

|

|

| Risikoadjustierte Rendite |

|

|

Portfoliomanager müssen die Exposition gegenüber diesen Assets drastisch reduzieren. Konzentrieren Sie sich darauf, sich auf Instrumente mit verlässlicher Konvexität und niedriger Korrelation zur echten Diversifikation umzuorientieren. Analysieren Sie CLO-Tranchen akribisch, da sie am Rande von Zahlungsausfällen stehen, die durch fiskalische Unverantwortlichkeit und Unternehmensinsolvenzen getrieben werden. Vermuten Sie, dass wir mit einer systemischen Ansteckung konfrontiert sind, und stärken Sie das Portfolio gegen umfassende Marktturbulenzen. Es gibt keinen Spielraum für Nachsicht, wenn weitere Drawdowns antizipiert werden. Kalibrieren Sie daher die Risikomodelle sofort neu. Seien Sie unerbittlich in der Ausführung.”