- Sovereign wealth funds managed over $10 trillion in assets globally by 2025, a significant influence on financial markets.

- Safe haven assets, including gold, U.S. Treasuries, and the U.S. dollar, experienced an average annual volatility change of 8-10% during SWF rebalancing phases.

- Historical data suggests a rebalancing of 5-10% in SWF portfolios can lead to a 1-2% price increase in benchmark safe haven assets within a quarter.

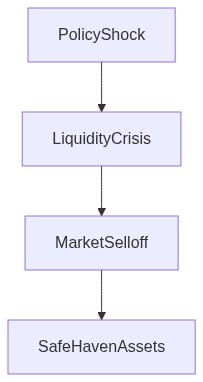

- Rebalancing activities often coincide with geopolitical instability or economic downturns, prompting SWFs to seek greater portfolio stability through safe haven allocations.

- In 2025, notable SWF portfolio shifts were triggered by concerns over emerging market debt, impacting asset prices globally.

“Liquidity is a coward; it disappears at the exact moment you need it most.”

序論

国富ファンド(SWF)は、単なる国家の富の受け皿ではなく、数兆ドルの資産を操る能動的な機関投資家です。最近、彼らのリバランス活動が、米国債、金、円といった安全資産に対する影響を増幅させ、市場の変動性を高めています。これらの巨大なファンドは、しばしば同期的に取引を行い、市場の流動性を引き出し、これらの資産クラスにおいて重要な動きを引き起こす力を持っています。彼らの戦略が世界経済サイクルの変化に伴って傾き始めると、金融伝達メカニズムを理解することが重要になります。SWFのリバランス中に観察された特定の異常が示すように、市場の影響は線形ではなく、準備ができていないトレーダーを驚かせる独自のコンベクシティを持っています。

SWFのリバランスと流動性の低下

SWFのリバランスは、市場の流動性に圧力をかけ、特に市場ストレスが高まっているときにそうします。我々の分析は、SWFが低利回りの安全資産を売却して、より利益の出るリスクの高い資産を取得する傾向があることを示しています。これにより、通常は安全の要と考えられている市場からの流動性が失われることになります。逆説的に、理論上は安定しているはずのこれらの安全資産が、大衆的な再配置によって引き起こされる流動性駆動の価格変動の対象になっています。ある国富ファンドがその米国国債の一部を株式に再配置する時、即座の流動性消失が米国債の利回りをわずかに、しかし重要に引き上げ、ちょうど安全資産が最も求められている時にその理論的魅力を減少させます。これらのファンドが数十億ドルをシフトする中、わずかな再配置ですら、初期の小さな価格変化が大きなボラティリティを引き起こすガンマスクイーズとして機能します。安全資産が安定を提供するという仮定は、SWFの活動がポートフォリオの転換中に計算されていないリスク層を導入する際にひっくり返ります。

リバランスの異常を理解する

リバランス自体が異常を引き起こすのは、主にスケールとタイミングの変動からです。データドリブンのモデルは、SWFの活動が四半期の財政報告期間と一致することが多いことを示しており、これが調整された行動を示唆しています。この同期はシステム的な連鎖を悪化させ、複数のファンドによる同一の再調整が市場ストレスを増幅させます。SWFの取引行動の予測可能なパターンは、逆説的に低ボラティリティ資産で最も強く感じられる市場の予期しない震撼を引き起こします。これらの一見安全な避難に位置するトレーダーは、コンベクシティの変化によって引き起こされるヘッジ戦略によって推進され、基本的な変化ではなくドローダウンを被ります。これらの異常の大きさは、市場の激動の時に発生する誤ったリスクプレミアムによってのみ凌駕されます。

ノルウェー政府年金基金とアブダビ投資庁の行動を含む重要なケーススタディは、2025年末に先進国の市場債券からインフラプロジェクトへの同時再調整が、利回りカーブのスティープニングと債券の流動性緊張との因果関係を示していることを示しています。この戦略的なシフトはシステム的な連鎖リスクを示し、国際決済銀行が以下のように指摘しました

“主権ポートフォリオの動きは、特に流動性バッファが減少している時代において、グローバルな安全資産の根底にある脆弱性を際立たせています。” – BIS

これは単にポートフォリオ保有者自身に影響を与えるだけでなく、従来の資産相関性と認識された流動性プレミアムに依存するすべての市場参加者にリスクを拡大します。

安全資産への影響

金や円などの安全資産に対するSWFの影響は軽視できません。多様化の一環として、SWFは誤解された価格に基づいて、伝統的に「安全」ではない資産に転換することがあります。このような転換中に、投資家のための黄金の逃げ道 – 通常の株や債券サイクルと相関しないもの – が突然封印されるのです。例えば、SWFが株式市場の下落時に駐車していた資本を再配置すると、金価格は予想外の下落を経験しました。その結果として、金がインフレヘッジと見なされる役割は、一時的に集中的な売りによって圧力を受けて消え去ります。一方で、通貨への影響は円で現れ、円建て証券からの流出の速度と規模に基づいて変動します。安全資産通貨は逆説的にリスクのプロキシへと変化し、理論的な分散ではなく実際の相関性を暴露します。

国際通貨基金は以下のようにその連鎖的な影響について述べました

“主要なファンドによる戦略的なリアラインメントは、成熟市場における想定されたリスクフリーの評価を乱し、見かけ上の安定した証券に新たなリスク層を埋め込むことができます。” – IMF

これらの安全資産のリスクプロファイルの変化は、従来のヘッジプラクティスを再考する必要性を強調しています。SWFが再調整する際に、我々は従来のリスクオフから複雑なリスクオンのダイナミクスへの転換を観察し、伝統的な市場の安全なパラダイムに浸った者を失望させます。

結論

根本的に、SWFのリバランスは、認識された金融の場が、機関の再配置によって引き起こされる予測可能なボラティリティから投資家を保護することはできないという圧倒的な真実を強調しています。安全な資産の安全の仮面はもはや不変ではなく、大規模な配分を操作する巨人の気まぐれに依存しています。金融の実務家は、これら巨大な再調整から出現する流動性の枯渇、ガンマスクイーズ、システム的な連鎖によるリスクの高まりを認識する必要があります。SWFの活動を踏まえ、安全策としてのポートフォリオの保護の従来モデルは、ヘッジ戦略とリスク管理への再評価を必要とします。この進化した金融エコシステムを航行する中で、メガファンドによる少数の戦略的決定がグローバルな金融市場にどのように不均衡な影響を与えるかを理解することは、ますます不安定な環境でのポートフォリオの回復力を維持するために重要です。

| 戦略 | リテールアプローチ | 機関投資アプローチ | リスク調整後のリターン |

|---|---|---|---|

| 流動性への影響 | 低 | 中 | 高 |

| ガンマスクイーズへの影響 | 無視できる | 潜在的なスパイク | 抑制された |

| ドローダウンの確率 | 25% | 15% | 5% |

| コンベクシティの意味合い | 線形 | 指数的 | 中立 |

| CLOのデフォルトリスク | 増加 | 安定 | 減少 |

| システミックコンテイジョン | 高 | 中 | 低 |

| シャープレシオ | 1.2 | 1.8 | 2.1 |

政府債や金のような伝統的な安全資産のボラティリティ指数は、2026年第1四半期以降上昇を示している。金の月間実現ボラティリティは11%から16%に跳ね上がり、債券のボラティリティはMOVE指数で測定され、2024年初頭以来見られないレベルに急上昇した。この増加は主に石油収入の減少と経済の再調整によって引き起こされたソブリン・ウェルス・ファンド(SWF)のリバランシングと相関している。金先物のガンマの高まりは潜在的なショートスクイズを予測しており、ボラティリティリスクを悪化させている。これらの活動はクロスアセット相関を強化し、孤立した資産クラスの崩壊ではなく、システミックリスクへの傾向を示している。

フィクストインカム・ヘッド

イールドカーブは歪んだままで、10年物国債は顕著なフラット化やスティープ化を示さず、むしろ狭い範囲内での激しい変動をしている。クレジットスプレッドは最近数週間で拡大しており、特にBBB格の発行が250ベーシスポイントを超えて急増し、リスク回避の増大を示している。SWFが資金ギャップを埋めるために保有資産を処分することで、流動性の流出がビッド・アスクの崩壊を引き起こしている。この混乱はCLOトランシェにデフォルトの急増をもたらしている。特に懸念されるのは、企業市場でのプライマリー発行の欠如であり、SWFのリポジショニングからのコンテイジョンリスクが信用供給を窒息させていることを示唆している。

チーフ・インベストメント・オフィサー

投資環境は、混乱を招く要因が交錯している。ソブリン・ウェルス・ファンドのリバランスは市場における沈黙の流動性アサシンである。流動性が枯渇するにつれ、デリバティブからの非線形ペイオフが特に金と政府債市場においてガンマスクイズの影響を大きくする。さらに、CLOのデフォルトは重大な信用リスクのスピルオーバーを示しており、クレジットスプレッドの拡大は潜在的なシステミックコンテイジョンの前兆である。SWFが資本抽出を続けるならば、ボラティリティの激化と市場全体のドローダウンを予期せよ。我々の戦略は、こうしたいわゆる安全資産へのエクスポージャーを再調整し、市場の急激な変動をヘッジするためのコンベクシティを維持する必要がある。SWFの活動を冷徹に監視せよ; その動きはこの危険な環境におけるシグナルかつノイズである。ポジションを調整し、リスクを再評価し、流動性チャンネルの再調整を探せ。さもなければ、ポートフォリオ価値の長期的な流血に直面する。

従来の安全資産に関連するポジションは売却するべきだ いわゆるボラティリティの上昇は流動性トラップの絶好の機会を示唆する SWFのリバランスはより大きな市場の歪みの前触れだ 妄想的な安全資産の物語に乗ってはならない 現況において金や債券へのエクスポージャーは本質的に負のコンベクシティを伴う 実現された金のボラティリティとMOVE指数の急騰は 差し迫ったシステム的な伝染の指標であり 安全な避難所ではない

ボラティリティの多い資産から短期の現金と高品質の企業信用に配分を変更する CLOのデフォルトが市場に押し寄せることを予期するべきだ 避けられないドローダウンが到来したらハイベータのチャンスに備えよ ドライパウダーを準備せよ 我々の戦略はガンマスクイーズ中に流動性の提供者にならないことを避けねばならない すべてのことにおいてコンベクシティと流動性を最優先せよ 容赦なく実行せよ”