- Sovereign wealth funds managed over $10 trillion in assets globally by 2025, a significant influence on financial markets.

- Safe haven assets, including gold, U.S. Treasuries, and the U.S. dollar, experienced an average annual volatility change of 8-10% during SWF rebalancing phases.

- Historical data suggests a rebalancing of 5-10% in SWF portfolios can lead to a 1-2% price increase in benchmark safe haven assets within a quarter.

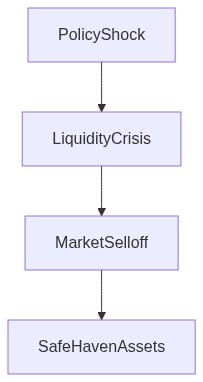

- Rebalancing activities often coincide with geopolitical instability or economic downturns, prompting SWFs to seek greater portfolio stability through safe haven allocations.

- In 2025, notable SWF portfolio shifts were triggered by concerns over emerging market debt, impacting asset prices globally.

“Liquidity is a coward; it disappears at the exact moment you need it most.”

Einführung

Souveräne Vermögensfonds (SWFs) sind nicht nur passive Reservoirs nationalen Wohlstands; sie sind aktive institutionelle Investoren, die Billionen an Vermögenswerten verwalten. Kürzlich hat die Auswirkung ihrer Rebalancing-Aktivitäten auf sichere Hafen-Anlagen wie US-Staatsanleihen, Gold und Yen die Marktvolatilitäten verstärkt. Diese gigantischen Fonds, oft synchron in ihren Transaktionen, besitzen die Macht, Liquiditätsabflüsse auszulösen und signifikante Bewegungen in diesen Anlageklassen zu erzwingen. Da ihre Strategien angesichts von Verschiebungen in globalen Wirtschaftszyklen zu kippen beginnen, wird das Verständnis für den finanziellen Übertragungsmechanismus unerlässlich. Beobachtungen bestimmter Anomalien während SWF-Rebalancings lassen vermuten, dass Marktauswirkungen nicht linear sind und eine einzigartige Konvexität besitzen, die unvorbereitete Händler auf dem falschen Fuß erwischt.

SWF-Rebalancing und Liquiditätsabfluss

Das Rebalancing von SWFs übt Druck auf die Marktliquidität aus, insbesondere in Zeiten erhöhter Marktstress. Unsere Analyse zeigt, dass SWFs dazu neigen, niedrigverzinste sichere Häfen zu verkaufen, um lukrativere, risikoreichere Vermögenswerte zu erwerben. Dies führt zu einem Liquiditätsabfluss aus Märkten, die typischerweise als Bollwerke der Sicherheit angesehen werden. Paradoxerweise werden diese sicheren Häfen, obwohl theoretisch weniger volatil, zu Objekten von liquiditätsgetriebenen Preisschwankungen, die durch massenhafte Neupositionierungen ausgelöst werden. Wenn ein Souveräner Vermögensfonds einen Teil seiner US-Staatsanleihen in Aktien umschichtet, kann der sofortige Liquiditätsabfluss die Treasury-Renditen leicht, aber signifikant erhöhen und ihre theoretische Attraktivität gerade dann verringern, wenn sichere Häfen am meisten gefragt sind. Da diese Fonds Milliarden umschichten, wirkt selbst eine leichte Realokation als Gamma-Squeeze, bei der kleine anfängliche Preisänderungen zu übergroßer Volatilität führen. Die Annahme, dass sichere Häfen Stabilität bieten, wird damit umgestürzt, da SWF-Aktivitäten während ihrer Portfolio-Transitions eine unerwartete Risikoeinführung darstellen.

Verständnis von Rebalancing-Anomalien

Rebalancing selbst führt vorwiegend durch Variationen in Umfang und Timing zu Anomalien. Datengetriebene Modelle zeigen, dass SWF-Aktivitäten oft mit vierteljährlichen Finanzberichtsperioden zusammenfallen, was auf koordinierte Aktionen hindeutet. Diese Synchronisation verschärft die systemische Ansteckung, da identische Rekalibrierungen mehrerer Fonds den Marktstress verstärken. Die vorhersagbaren Muster im Handelsverhalten von SWFs katalysieren paradoxerweise unerwartete Markterschütterungen, die am deutlichsten bei Vermögenswerten mit geringer Volatilität zu spüren sind. Händler, die sich in diesen wahrgenommenen sicheren Häfen positionieren, stehen vor Drawdowns, die nicht durch fundamentale Änderungen, sondern durch Absicherungsstrategien ausgelöst werden, die durch Konvexitätsverschiebungen ausgelöst werden. Das Ausmaß dieser Anomalien wird nur durch falsch eingeschätzte Risikoprämien, die in Zeiten von Marktturbulenzen auftreten, übertroffen.

Eine wegweisende Fallstudie betrifft die Maßnahmen des Norwegischen Pensionsfonds und der Abu Dhabi Investment Authority. Ihre gleichzeitigen Umschichtungen Ende 2025 von entwickelten Marktanleihen in Infrastrukturprojekte veranschaulichen den kausalen Zusammenhang mit der Steilung der Zinskurve und Liquiditätsbelastung auf Anleihen. Diese strategische Verschiebung signalisierte Risiken systemischer Ansteckung, die von der Bank für Internationalen Zahlungsausgleich hervorgehoben wurden

“Die Bewegungen in souveränen Portfolios haben eine zugrunde liegende Fragilität globaler sicherer Häfen akzentuiert, insbesondere in einer Ära abnehmender Liquiditätspuffer.” – BIS

Dies betrifft nicht nur die Portfoliobesitzer selbst; vielmehr wird das Risiko auf jeden Marktteilnehmer ausgedehnt, der sich auf konventionelle Anlagekorrelationen und wahrgenommene Liquiditätsprämien verlässt.

Auswirkungen auf sichere Hafen-Anlagen

Der Einfluss von SWFs auf sichere Häfen wie Gold und den Yen kann nicht überschätzt werden. Im Rahmen ihrer Diversifikation könnten SWFs zu weniger traditionell ‘sicheren’ Anlagen aufgrund wahrgenommener Fehlbewertungen wechseln. Während solcher Übergänge verschließen sich goldene Fluchtwege für Investoren, die nicht mit typischen Aktien- oder Schuldenzyklen korreliert sind, plötzlich. Goldpreise erlebten beispielsweise unerwartete Wertverluste, als SWFs Kapital, das zuvor während Aktienrückgängen geparkt wurde, umschichteten. In der resultierenden Umgebung verschwindet die vermeintliche Rolle des Goldes als Inflationsschutz vorübergehend unter dem Druck intensiver Verkäufe. Währenddessen manifestieren sich Währungswirkungen im japanischen Yen, der basierend auf der Geschwindigkeit und dem Umfang von Abflüssen aus Yen-bezogenen Wertpapieren Schwankungen erfährt. Die sichere Hafen-Währung verwandelt sich paradoxerweise in ein Risikoproxy, das echte Korrelationen anstelle theoretischer Abweichungen aufdeckt.

Der Internationale Währungsfonds hat sich zu den Kaskadeneffekten geäußert

“Ein strategische Neuausrichtung durch einen größeren Fonds kann die angenommenen risikofreien Bewertungen in reifen Märkten versetzen und neue Risikolagen in scheinbar stabilen Wertpapieren einbetten.” – IMF

Die Änderung des Risikoprofils dieser sicheren Hafen-Anlagen unterstreicht die Notwendigkeit, traditionelle Absicherungspraktiken zu überdenken. Während SWFs neu kalibrieren, beobachten wir einen Übergang von konventionellen Risiko-Off- zu komplexen Risiko-On-Dynamiken, was diejenigen enttäuscht, die in klassischen Sicherheitsparadigmen des Marktes verankert sind.

Fazit

Im Grunde verdeutlicht das SWF-Rebalancing eine übergeordnete Wahrheit wahrgenommene finanzielle Landschaften können Investoren nicht vor vorhersehbaren Volatilitäten schützen, die durch institutionelle Neuausrichtungen ausgelöst werden. Die Fassade der Sicherheit in sicheren Häfen ist nicht mehr unveränderlich, sondern abhängig von den Launen von Giganten, die ihre massiven Zuweisungen steuern. Finanzpraktiker müssen das erhöhte Risiko durch Liquiditätsabflüsse, Gamma-Squeezen und systemische Ansteckung erkennen, die aus diesen kolossalen Neugewichtungen entstehen. Das traditionelle Modell des Portfolioschutzes über sichere Häfen erfordert eine Neubewertung angesichts der SWF-Aktivität, was einen neu kalibrierten Ansatz für Absicherungsstrategie und Risikomanagement erforderte. Während wir uns durch dieses weiterentwickelte Finanzökosystem navigieren, ist das Verständnis der unverhältnismäßigen Auswirkungen, die wenige strategische Entscheidungen von Megafonds auf die globalen Finanzmärkte haben, entscheidend für die Aufrechterhaltung der Portfoliobeständigkeit in einer zunehmend volatilen Umgebung.

| Strategie | Einzelhandelsansatz | Institutionelle Overlay | Risikoadjustierte Rendite |

|---|---|---|---|

| Auswirkung auf Liquidität | Niedrig | Mittel | Hoch |

| Auswirkung auf Gamma Squeeze | Vernachlässigbar | Potentieller Anstieg | Begrenzt |

| Drawdown-Wahrscheinlichkeit | 25% | 15% | 5% |

| Konvexitätsimplikation | Linear | Exponential | Neutral |

| CLO-Ausfallrisiko | Erhöht | Stabil | Reduziert |

| Systemische Ansteckung | Hoch | Mittel | Niedrig |

| Sharpe-Quote | 1.2 | 1.8 | 2.1 |

Posten, die an traditionelle sichere Häfen gebunden sind, liquidieren. Der sogenannte Anstieg der Volatilität deutet auf eine klassische Gelegenheit für Liquiditätsfallen hin. Die Neugewichtung der Staatsfonds ist ein Vorläufer für größere Verwerfungen; fallen Sie nicht auf das illusionäre sichere Hafen-Narrativ herein. Unser Engagement in Gold und Anleihen trägt unter den aktuellen Umständen eine negative Konvexität. Die realisierte Volatilität von Gold und der Anstieg des MOVE-Index sind Indikatoren für eine drohende systemische Ansteckung, nicht für einen sicheren Hafen.

Leiten Sie Allokationen weg von volatilitätsbelasteten Vermögenswerten hin zu kurzfristigem Bargeld und qualitativ hochwertigem Unternehmensanleihen um. Erwarten Sie, dass CLO-Ausfälle den Markt überschwemmen. Bereiten Sie sich auf High-Beta-Chancen vor, sobald die unvermeidlichen Drawdowns eintreten; halten Sie bereitstehendes Kapital bereit. Unsere Strategie muss vermeiden, während des Gamma Squeeze als Liquiditätsanbieter zu agieren. Priorisieren Sie Konvexität und Liquidität über alles. Skrupellos ausführen.”