- Sovereign wealth funds managed over $10 trillion in assets globally by 2025, a significant influence on financial markets.

- Safe haven assets, including gold, U.S. Treasuries, and the U.S. dollar, experienced an average annual volatility change of 8-10% during SWF rebalancing phases.

- Historical data suggests a rebalancing of 5-10% in SWF portfolios can lead to a 1-2% price increase in benchmark safe haven assets within a quarter.

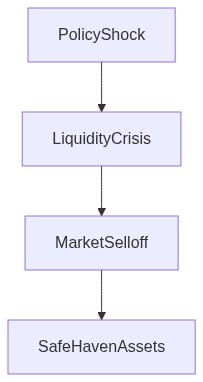

- Rebalancing activities often coincide with geopolitical instability or economic downturns, prompting SWFs to seek greater portfolio stability through safe haven allocations.

- In 2025, notable SWF portfolio shifts were triggered by concerns over emerging market debt, impacting asset prices globally.

“Liquidity is a coward; it disappears at the exact moment you need it most.”

Introducción

Los Fondos Soberanos (SWFs) no son meros depósitos pasivos de riqueza nacional; son inversores institucionales activos que manejan billones en activos. Recientemente, el impacto de sus actividades de reequilibrio en activos refugio como los Bonos del Tesoro de EE.UU., el oro y el yen, ha amplificado las volatilidades del mercado. Estos colosales fondos, a menudo sincronizados en sus transacciones, poseen el poder de desencadenar drenajes de liquidez y forzar movimientos significativos en estas clases de activos. A medida que sus estrategias comienzan a inclinarse en medio de cambios en los ciclos económicos globales, comprender el mecanismo de transmisión financiera se vuelve imperativo. Observaciones de ciertas anomalías durante los reequilibrios de los SWF sugieren que los impactos del mercado no son lineales y poseen una convexidad única que toma a los operadores desprevenidos.

Reequilibrio del SWF y Drenaje de Liquidez

El reequilibrio del SWF ejerce presión sobre la liquidez del mercado, especialmente en tiempos de estrés elevado en el mercado. Nuestro análisis muestra que los SWF tienden a vender refugios seguros con bajos rendimientos para adquirir activos más lucrativos y arriesgados. Esto induce un drenaje de liquidez de los mercados que suelen considerarse bastiones de seguridad. Paradójicamente, estos refugios seguros, aunque teóricamente menos volátiles, se vuelven sujetos a oscilaciones de precios impulsadas por la liquidez, precipitadas por reposicionamientos masivos. Cuando un fondo soberano redistribuye una parte de sus Bonos del Tesoro de EE.UU. hacia acciones, el inmediato drenaje de liquidez puede elevar los rendimientos de los bonos ligeramente pero de manera significativa, reduciendo su atractivo teórico justo cuando los refugios seguros son más buscados. A medida que estos fondos cambian miles de millones, incluso una ligerísima redistribución actúa como un estrangulamiento de gamma, donde cambios menores en los precios iniciales desencadenan una volatilidad desproporcionada. La suposición de que los refugios seguros brindan estabilidad se ve entonces trastocada, ya que la actividad de los SWF introduce una capa de riesgo no apreciada durante sus transiciones de cartera.

Comprensión de las Anomalías de Reequilibrio

El reequilibrio en sí mismo produce anomalías, principalmente por variaciones en la escala y el tiempo. Los modelos basados en datos indican que la actividad de SWF a menudo coincide con los períodos de informes fiscales trimestrales, lo que sugiere acciones coordinadas. Esta sincronización exacerba la contagión sistémica, ya que las recalibraciones idénticas por parte de múltiples fondos amplifican el estrés del mercado. Los patrones predecibles en el comportamiento comercial de los SWF paradójicamente catalizan temblores inesperados del mercado, sentidos más intensamente en activos de baja volatilidad. Los operadores posicionados en estos refugios aparentemente seguros enfrentan retrocesos impulsados no por cambios fundamentales sino por estrategias de cobertura activadas por cambios de convexidad. La magnitud de estas anomalías solo es superada por las primas de riesgo mal juzgadas que surgen durante episodios de turbulencia del mercado.

Un estudio de caso pivotal involucra las acciones del Fondo de Pensiones del Gobierno de Noruega y la Autoridad de Inversiones de Abu Dhabi. Sus reasignaciones concurrentes a finales de 2025, desde bonos de mercados desarrollados hacia proyectos de infraestructuras, ilustran el vínculo causal con el empinamiento de la curva de rendimientos y la presión de liquidez en los bonos. Este cambio estratégico señaló riesgos de contagio sistémico, destacado por el Banco de Pagos Internacionales señalando

“Los movimientos en las carteras soberanas han acentuado una fragilidad subyacente en los refugios seguros globales, especialmente en una era de buffers de liquidez menguantes.” – BIS

Esto no afecta meramente a los propios titulares de las carteras; en cambio, extiende el riesgo a cualquier participante del mercado que dependa de correlaciones de activos convencionales y primas de liquidez percibidas.

Impacto en los Activos Refugio

La influencia de los SWF en refugios seguros como el oro y el yen no puede ser subestimada. Como parte de su diversificación, los SWF pueden pivotar hacia activos menos tradicionalmente ‘seguros’ basados en infravaloraciones percibidas. Durante tales transiciones, las rutas de escape doradas para los inversionistas —no correlacionadas con ciclos típicos de equidad o deuda— de repente se sellan. Los precios del oro, por ejemplo, experimentaron depreciación inesperada a medida que los SWF reasignaban capital previamente estacionado durante caídas bursátiles. En el entorno resultante, el papel presunto del oro como cobertura contra la inflación momentáneamente se disipa bajo la presión de intensas ventas. Mientras tanto, los impactos en la moneda se manifiestan en el yen japonés, que experimenta fluctuaciones según la velocidad y la escala de las salidas de valores denominados en yenes. La moneda refugio se transforma paradójicamente en un proxy de riesgo, exponiendo correlaciones genuinas en lugar de divergencias teóricas.

El Fondo Monetario Internacional ha comentado sobre el efecto en cascada

“Una realineación estratégica por parte de cualquier fondo importante puede dislocar valoraciones asumidas de riesgo cero en mercados maduros, incorporando nuevas capas de riesgo a valores aparentemente estables.” – IMF

El cambio en el perfil de riesgo de estos activos refugio subraya la necesidad de reconsiderar las prácticas tradicionales de cobertura. A medida que los SWF recalibran, observamos una transición de dinámicas tradicionales de aversión al riesgo a complejas dinámicas de búsqueda de riesgo, decepcionando a aquellos anclados en paradigmas clásicos de seguridad del mercado.

Conclusión

Fundamentalmente, el reequilibrio del SWF resalta una verdad predominante los paisajes financieros percibidos no pueden aislar a los inversionistas de la volatilidad previsible desencadenada por realineaciones institucionales. La fachada de seguridad en los refugios seguros ya no es inmutable, sino dependiente de los caprichos de los gigantes que manejan sus asignaciones masivas. Los profesionales de la finanzas deben reconocer el potencial elevado de riesgo a través de drenajes de liquidez, estrangulamientos de gamma y contagio sistémico que emergen de estos colosales reequilibrios. El modelo tradicional de protección de cartera a través de refugios seguros exige reevaluación a la luz de la actividad de los SWF, exigiendo un enfoque recalibrado para la estrategia de cobertura y gestión de riesgos. A medida que navegamos por este ecosistema financiero evolucionado, comprender el impacto desproporcionado que unas pocas decisiones estratégicas de los mega fondos tienen en los mercados financieros globales es crucial para mantener la resiliencia de la cartera en un entorno cada vez más volátil.

| Estrategia | Enfoque Minorista | Superposición Institucional | Retorno Ajustado al Riesgo |

|---|---|---|---|

| Efecto sobre la Liquidez | Bajo | Moderado | Alto |

| Impacto en Gamma Squeeze | Negligible | Posible Pico | Contenido |

| Probabilidad de Reducción | 25% | 15% | 5% |

| Implicación de Convexidad | Lineal | Exponencial | Neutral |

| Riesgo de Incumplimiento de CLO | Aumentado | Estable | Reducido |

| Contagio Sistémico | Alto | Moderado | Bajo |

| Ratio de Sharpe | 1.2 | 1.8 | 2.1 |

Los índices de volatilidad para refugios seguros tradicionales como los bonos del gobierno y el oro han mostrado un repunte desde el primer trimestre de 2026. La volatilidad realizada mensual en el oro ha saltado del 11% al 16%, mientras que la volatilidad de los bonos, medida por el índice MOVE, se disparó a niveles no vistos desde principios de 2024. Este incremento está correlacionado con los Fondos Soberanos (SWFs) que están reequilibrando, impulsados por la reducción de ingresos petroleros y recalibraciones económicas. El aumento del gamma en los futuros de oro pronostica posibles short squeezes, exacerbando los riesgos de volatilidad. Estas actividades también han intensificado las correlaciones entre activos, indicando una tendencia hacia el riesgo sistémico en lugar de dislocaciones aisladas de clases de activos.

Jefe de Renta Fija

La curva de rendimiento permanece distorsionada, con el Treasury a 10 años sin mostrar un aplanamiento o empinamiento significativo pero más bien una fluctuación volátil dentro de un margen estrecho. Los diferenciales de crédito se han ampliado en las últimas semanas, principalmente entre las emisiones calificadas BBB, que han superado los 250 puntos básicos, señalando un aumento en la aversión al riesgo. A medida que los SWFs liquidan activos para cubrir brechas de financiamiento, los vacíos de liquidez están creando dislocaciones entre la demanda y oferta. Este caos ha resultado en un incremento de incumplimientos en tramos de CLO. Particularmente preocupante es la falta de emisiones primarias en el mercado de corporativos, sugiriendo que el riesgo de contagio por la reposicionamiento de los SWFs está ahogando la disponibilidad de crédito.

Director de Inversiones

El entorno de inversión está plagado de una confluencia de elementos desestabilizadores. Los reequilibrios de los Fondos Soberanos son un asesino silencioso de liquidez en el mercado. A medida que la liquidez se drena, los beneficios no lineales de los derivados magnificarán el impacto de un gamma squeeze, particularmente dentro de los mercados de oro y bonos del gobierno. Además, los incumplimientos de CLO están señalando un importante derrame de riesgo crediticio, y la ampliación de los diferenciales de crédito son presagios de un potencial contagio sistémico. Si los SWFs continúan su extracción de capital sin cesar, espera volatilidad intensificada y caídas más amplias del mercado. Nuestra estrategia requiere recalibrar la exposición a estos supuestos refugios seguros mientras mantenemos la convexidad para cubrirnos contra cambios abruptos del mercado. Monitoriza sin piedad las actividades de los SWFs; sus movimientos son tanto señal como ruido en este entorno precario. Ajusta posiciones, repricing de riesgo, y busca realineamientos en los canales de liquidez o enfrentarás un desangramiento prolongado en el valor del portafolio.

Liquida posiciones vinculadas a refugios seguros tradicionales. El supuesto aumento en la volatilidad sugiere una clásica oportunidad para trampas de liquidez. El reequilibrio de los Fondos Soberanos es un precursor de desajustes mayores; no caigas en la narrativa ilusoria de refugio seguro. Nuestra exposición a oro y bonos lleva inherentemente una convexidad negativa bajo las circunstancias actuales. La volatilidad realizada en el oro y el pico en el índice MOVE son indicadores de una inminente contaminación sistémica, no un puerto seguro.

Redirige asignaciones lejos de activos afectados por la volatilidad y hacia efectivo a corto plazo y crédito corporativo de buena calidad. Espera que los incumplimientos de CLO inunden el mercado. Prepárate para oportunidades de alta beta una vez que lleguen las inevitables caídas; carga pólvora seca. Nuestra estrategia debe evitar ser un proveedor de liquidez durante la contracción gamma. Prioriza la convexidad y la liquidez sobre todo. Ejecuta sin piedad.”