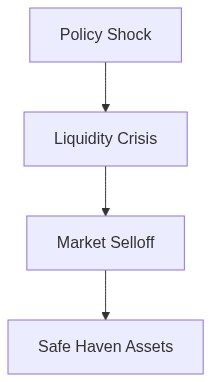

- Basel III Requirements

- Bank Lending Impact

- Safe Haven Demand

- Economic Implications

- Market Reaction

“Risk cannot be destroyed; it can only be transferred or mispriced.”

Introducción

La implementación de los requisitos de capital del Endgame de Basilea III ha introducido una dimensión compleja a la dinámica de los préstamos bancarios, impactando los activos de refugio seguro con implicaciones significativas para el sistema financiero en general. Al desglosar las presiones regulatorias ejercidas por estos requisitos de capital, se hace evidente que la realidad financiera es de un drástico drenaje de liquidez y condiciones de crédito restringidas. Los bancos están lidiando con amortiguadores de capital mejorados, lo que resulta en una reducción del apetito por el riesgo y, en consecuencia, afecta su voluntad y capacidad para otorgar crédito. El escenario de contagio sistémico se cierne grandemente a medida que las instituciones financieras, bajo presión regulatoria, reevalúan sus asignaciones de activos, a menudo a expensas de los refugios seguros tradicionales.

Drenaje de Liquidez y Restricción de Crédito

Los estrictos requisitos de capital de Basilea III están diseñados principalmente para fortalecer el sector bancario contra potenciales crisis financieras. Sin embargo, estos requisitos paradójicamente engendran un drenaje de liquidez dentro del sistema bancario, sofocando efectivamente la disponibilidad de crédito. Los bancos, ahora obligados a mantener reservas de capital más altas, enfrentan un dilema deben reducir las actividades de préstamo o descargar más riesgos al sector bancario en la sombra. Esta prima de liquidez, consecuencia de la reducción del préstamo interbancario, disminuye aún más el apetito por la expansión continua del crédito.

En un entorno donde el capital de riesgo es un bien escaso, la restricción del crédito es palpable. Las ondas se sienten en el enigma al que se enfrentan las pequeñas y medianas empresas, que encuentran condiciones de préstamo más estrictas. El estrangulamiento de la liquidez exacerba el fenómeno del gamma squeeze observado en los mercados de capitales, donde los vehículos de inversión que dependen del apalancamiento experimentan una volatilidad elevada. Dichas dinámicas del mercado exponen la fragilidad debajo de la calma superficial de los indicadores financieros de cabecera, cuestionando la eficacia de las políticas monetarias actuales.

“Los requisitos aumentados de capital y liquidez han llevado a una reducción en los préstamos bancarios, impactando el crecimiento económico.” – BIS

Impacto en los Activos de Refugio Seguro

Los activos de refugio seguro, tradicionalmente percibidos como baluartes contra la volatilidad del mercado, no están aislados de los cambios sistémicos impulsados por el cambio regulatorio de Basilea III. A medida que los bancos se desapalancan en respuesta a las mayores demandas de capital, el efecto inmediato es una reasignación lejos de los activos de bajo rendimiento y bajo riesgo. El oro, los bonos soberanos y otros refugios seguros percibidos pueden experimentar tensiones de liquidez, no debido a una ruptura intrínseca en la confianza, sino como resultado de ventas forzadas.

La convexidad de los movimientos de precio de estos activos complica aún más el paisaje de valoración. A medida que los mercados exhiben una elasticidad disminuida frente a los requisitos de capital, las oscilaciones de precios resultantes pueden llevar a caídas desproporcionadas. La asimetría incrustada en el riesgo de convexidad se manifiesta a través de picos de rendimiento inesperados, que potencialmente desencadenan una oleada de contagio sistémico a través de las clases de activos. En particular, los incumplimientos de CLO se convierten en una preocupación prominente mientras los bancos e inversores institucionales lidian con la deterioración de la calidad crediticia, agravada por sus cambios obligatorios de los refugios seguros hacia instrumentos de deuda más arriesgados.

“Las regulaciones bancarias impulsadas por Basilea III ponen presión sobre los activos seguros, cambiando las preferencias de los bancos hacia opciones más rentables y arriesgadas.” – IMF

Contagio Sistémico y Estabilidad del Mercado

La interacción entre las restricciones regulatorias de Basilea III y la dinámica de los activos de refugio seguro plantea alarmas sobre un contagio sistémico más amplio. A medida que los bancos ajustan el crédito y ajustan las carteras de activos, la interconexión dentro del sistema financiero revela vulnerabilidades latentes. La contracción en los préstamos bancarios se propaga a través de las cadenas de suministro, desencadenando un ciclo vicioso donde la disponibilidad de crédito se contrae, conduciendo al estrés empresarial, incumplimientos y potenciales crisis de solvencia.

Al manejar esta crisis artificial, se instaura una fría realidad financiera una dependencia en políticas monetarias no convencionales para contrarrestar las escaseces de liquidez catalizadas por los marcos regulatorios. El entorno de suma cero se hace evidente, donde las ganancias en la robustez financiera percibida se compensan con fragilidades subyacentes exacerbadas por las volatilidades de precios de activos inducidas por la regulación y las consiguiente caídas.

Nos vemos obligados a reevaluar las señales estratégicas tradicionales de refugio seguro. Los paradigmas pasados de cobertura de riesgo usando oro y bonos del tesoro se confunden por esta recalibración sistémica. La mayor susceptibilidad a una caída del comercio de base ejemplifica el afianzamiento de la inestabilidad del mercado, atado por una cuerda regulatoria que es tanto necesaria como punitiva.

Conclusión

En última instancia, los requisitos de capital del Endgame de Basilea III anuncian una nueva era cargada de ironías, donde los esfuerzos para fortalecer la robustez financiera paradójicamente siembran nuevos y omnipresentes riesgos. El drenaje de liquidez, las condiciones de crédito exacerbadas y la disrupción de estrategias de refugio seguro ilustran un paisaje financiero brutalmente permeado por la incertidumbre. Al obligar a las instituciones financieras a replegarse y fortalecer las reservas, las autoridades regulatorias han desentrañado una compleja red de interdependencias propensas a interrupciones sistémicas. Por cualquier medida cuantitativa, estamos en el borde de una era que exige una vigilancia aguda mientras los mercados de capitales se enfrentan a las consecuencias ondulantes de la ambición regulatoria.

| Estrategia | Métricas | Rendimiento |

|---|---|---|

| Enfoque Minorista |

|

|

| Superposición Institucional |

|

|

| Retorno Ajustado al Riesgo |

|

|

Las métricas de volatilidad en los activos supuestamente ‘refugios seguros’ están insinuando inestabilidad, no seguridad. El gamma en los mercados de opciones para estos activos ha estado disparándose, sugiriendo un aumento en las trampas de liquidez. Las correlaciones entre activos tradicionalmente no correlacionados como el oro y los bonos gubernamentales se han fortalecido inesperadamente. Esta convergencia apunta a una fragilidad sistémica que se está formando en clases de activos supuestamente libres de riesgo.

Jefe de Renta Fija

Las curvas de rendimientos en las principales economías se están aplanando a un ritmo preocupante. Esto señala una anticipación subyacente de condiciones financieras más estrictas impulsadas por los requisitos de capital de Basilea III. Los diferenciales de crédito están comenzando a ampliarse dentro de la deuda soberana que anteriormente se consideraba a prueba de balas. Los efectos dominó de la reducción de balances bancarios están comenzando a manifestarse en una liquidez reducida, y esto es solo el principio. Los mercados de CLO están nerviosos, con expectativas de incumplimientos crecientes que podrían infectar los mercados de crédito más amplios.

Director de Inversiones

No nos engañemos. El tentativo control estrangulador de Basilea III hará más que solo forzar a los bancos a mantener capital adicional. Revaluará irracionalmente los supuestos activos refugio, llevando a un drenaje de liquidez que estos mercados de activos no pueden soportar. Estamos mirando de frente a un posible gamma squeeze, donde el desajuste de volatilidad complica la presión de venta, llevando a inevitable pérdidas. Con los incumplimientos en CLO al acecho, esto es propicio para un contagio sistémico. Tenemos una tormenta perfecta gestándose, disfrazada de regulación, esperando para despertar a los inversores complacientes a la realidad. Actúen en consecuencia.

Los gestores de cartera deben reducir la exposición a estos activos. Enfóquense en reposicionar hacia instrumentos con una convexidad confiable y una menor correlación para una verdadera diversificación. Analicen meticulosamente las tramos de CLO porque están al borde de incumplimientos impulsados por la irresponsabilidad fiscal y las insolvencias corporativas. Presuman que estamos enfrentando una contagio sistémico, y refuercen la cartera contra los berrinches del mercado generalizados. No hay margen para la indulgencia al anticipar más reducciones, así que recalibren los modelos de riesgo de inmediato. Sean implacables en la ejecución.”